Aplicativo conecta agricultores e apicultores para proteger abelhas

Com acesso gratuito, plataforma do Sindiveg facilita avisos de pulverização, mapeia áreas e abre canal direto de diálogo

20.10.2025 | 17:17 (UTC -3)

O mercado global de cacau dá sinais consistentes de recuperação após anos de forte desequilíbrio entre oferta e demanda. Segundo a StoneX, empresa global de serviços financeiros, o saldo global da commodity deve atingir superávit de 287 mil toneladas em 2025/26, resultado da retomada produtiva em países fora da África Ocidental e da queda na demanda industrial. Apesar da melhora, o cenário climático continua sendo um dos fatores mais determinantes para o comportamento dos preços e o desempenho das próximas safras.

De acordo com o analista de Inteligência de Mercado da StoneX, Rafael Borges, o movimento de recomposição global é reflexo direto de um conjunto de fatores. “A oferta começa a responder aos preços historicamente elevados desde 2023, ao mesmo tempo em que as condições climáticas mais favoráveis em parte das regiões produtoras têm sustentado ganhos de produtividade”, explica.

A Costa do Marfim, maior produtor mundial, ainda enfrenta instabilidade. A safra 2024/25 encerrou com entregas 3,6% menores, totalizando 1.690 mil toneladas, afetada pela seca e pela deterioração da qualidade das amêndoas. Embora as chuvas no primeiro semestre de 2025 tenham ficado 30% acima do ano anterior, o trimestre seguinte registrou redução de 40% em relação à média histórica, comprometendo a saúde da vegetação e elevando a mortalidade dos brotos de cacau. A expectativa para 2025/26 foi revisada para 1.760 mil toneladas, mas a irregularidade climática segue como o principal risco para a região.

Em Gana, o cenário é semelhante, ainda que um pouco menos severo. O país iniciou a nova safra mais cedo, em agosto, beneficiado por um aumento de 4,2% no preço pago ao produtor, o que pode estimular a entrega de grãos. No entanto, o desafio climático persiste. Após um semestre inicial com chuvas 18% acima da média, o período entre julho e setembro apresentou queda de 40% nos volumes, o que pode limitar o avanço produtivo. Além disso, Gana enfrenta os efeitos contínuos da patógeno CSSVD, doença causada pelo vírus do broto inchado do cacau, que atinge cerca de 30% das áreas cacaueiras. Outro desafio é a mineração ilegal de ouro, que causa perdas estimadas em 10 mil toneladas por ano.

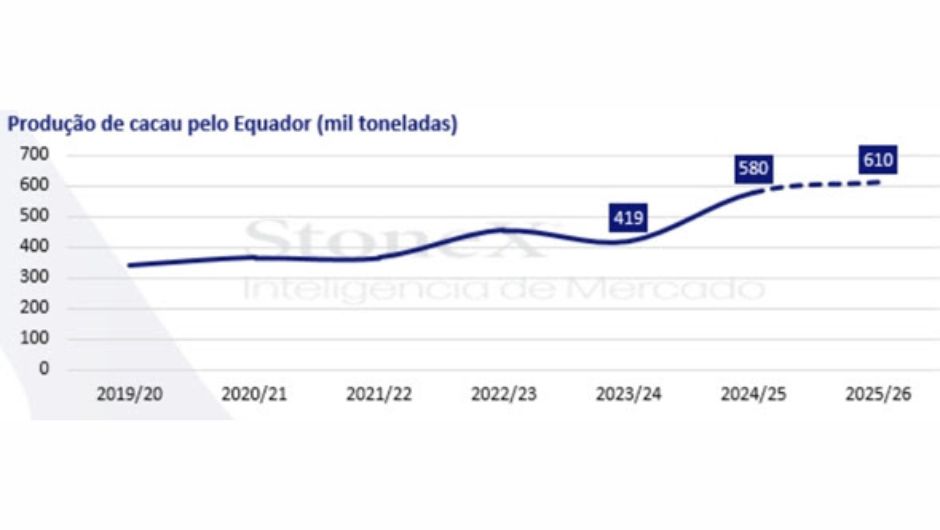

Enquanto o Oeste Africano lida com adversidades, países de outras regiões vêm se beneficiando de condições mais estáveis. O Equador, impulsionado por dois anos consecutivos de clima úmido e investimentos em manejo, deve encerrar a safra 2024/25 com alta de 38%, chegando a 580 mil toneladas, com a capacidade de alcançar 610 mil toneladas já em 2026/27. “O país tem contado com um regime de chuvas consistente e variedades híbridas mais resistentes a doenças. A atenção agora se volta para o risco do fenômeno La Niña, que tende a reduzir as precipitações e pode limitar o ritmo de expansão”, observa o analista de Inteligência de Mercado da StoneX, Lucca Bezzon.

No Brasil, o cenário climático também tem sido favorável. Segundo a Associação Nacional das Indústrias Processadoras de Cacau (AIPC) e a Comissão Executiva do Plano da Lavoura Cacaueira (Ceplac) do Ministério da Agricultura e Pecuária (Mapa), as chuvas regulares em 2024 e 2025 contribuíram para a recuperação das lavouras na Bahia e para o avanço no Pará, onde a área plantada cresce cerca de 4,4% ao ano. A produção nacional deve atingir 215 mil toneladas em 2025/26, um salto frente às 180,8 mil toneladas da temporada anterior. “O clima tem colaborado com o desenvolvimento das lavouras, especialmente no Norte, e o uso de variedades híbridos mais adaptados vem impulsionando a produtividade”, explica Bezzon.

Outros produtores também contribuem para o equilíbrio global, como Camarões, que deve colher 310 mil toneladas, ainda sob risco de aumento da podridão-preta, nome genérico para doenças de plantas causadas por fungos ou bactérias, que resultam em descoloração escura e deterioração. Na Nigéria, apesar do país enfrentar seca persistente e níveis de umidade do solo nas mínimas em cinco anos, a produção deve se encerrar próxima a 360 mil toneladas; já a Indonésia mantém dois anos consecutivos de clima positivo, o que sustenta o crescimento da produção com projeção de 210 mil toneladas.

Do lado da demanda, a retração é evidente com as moagens registrando queda de 8,9% no segundo trimestre e 12,9% no terceiro trimestre de 2025, refletindo margens industriais comprimidas e substituições de ingredientes nas receitas. “O processo de destruição da demanda, que já vinha sendo antecipado desde 2023, se consolidou este ano. O custo elevado do cacau forçou a indústria a reformular produtos e reduzir volumes”, explica Borges.

A combinação de oferta crescente e consumo mais fraco deve elevar os estoques globais a 1.660 mil toneladas até 2026/27, com a relação estoque/demanda em 35,4%, próxima à média dos últimos dez anos.

Mesmo com a tendência de normalização, o mercado ainda está sujeito a picos de volatilidade. “O comportamento climático continua sendo o grande ponto de inflexão. Caso o clima permaneça seco na África Ocidental entre outubro e novembro, os preços podem voltar a subir no curto prazo. Mas, estruturalmente, o mercado caminha para um novo equilíbrio, com fundamentos mais sólidos e uma recomposição gradual dos estoques”, conclui Bezzon.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura