Controle do milho tiguera é essencial para o manejo e a produtividade da soja e do milho

Por Josemar Foresti, engenheiro agrônomo, Corteva Agriscience

12.01.2024 | 14:41 (UTC -3)

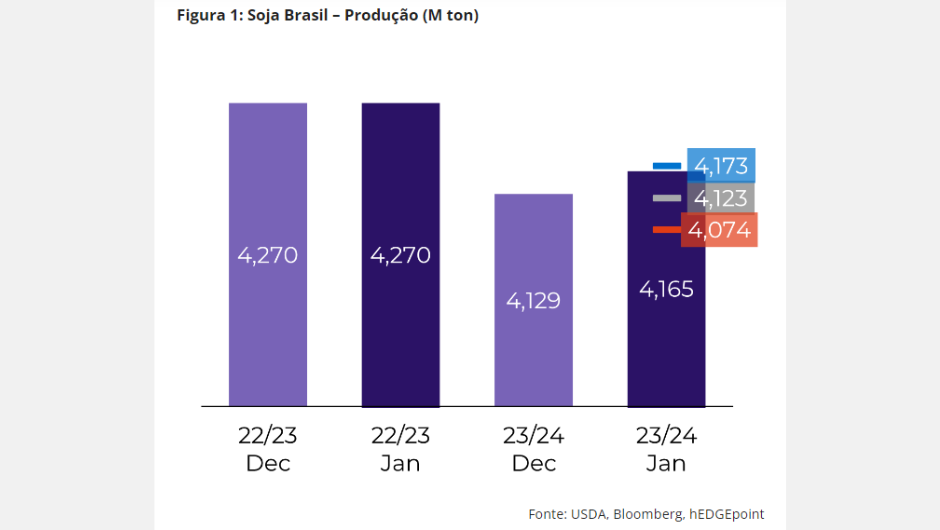

Na soja, todos os olhares estavam voltados para a produção brasileira, mas os números dos EUA e da Argentina surpreenderam. O corte na produção do Brasil, embora grande, ficou alinhado com as estimativas (-4M ton). Adicionalmente, é interessante ressaltar que o número (157M ton) ainda está acima da média das estimativas privadas (150-155). Os números da produção final dos EUA ficaram mais próximos do limite superior das estimativas, devido a produtividade superior ao esperado. Da mesma forma, a produção da Argentina aumentou em +2M ton M/M, chegando a 50M ton e adicionando ao tom baixista do relatório.

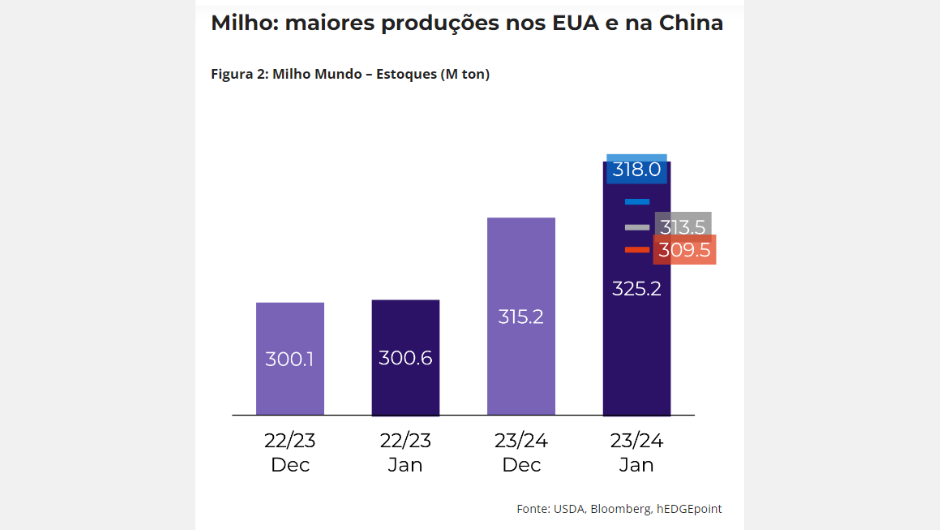

No milho, o USDA também aumentou a produção dos EUA, enquanto os agentes esperavam poucas mudanças, o que deu um tom de baixa ao relatório. A safra do Brasil foi cortada em 2M ton. Embora altista no papel, a mudança já era esperada pelo mercado. Contudo, a maior surpresa veio no balanço da China. O USDA aumentou a produção do país em 11M ton, seguindo os números oficiais do país.

Contudo, o USDA não reduziu sua estimativa de importação, como seria de se esperar neste cenário. Por sua vez, os estoques mundiais aumentaram muito mais do que o esperado. Ainda assim, destacamos que com mais produção, a China poderá ter menos apetite por milho importado, possivelmente afetando os balanços nas Américas no futuro.

A Rússia e a Ucrânia contribuíram para um aumento de quase 2M mt na produção mundial e estoques finais globais mais altos do que o esperado em 23/24. Os estoques iniciais da Ucrânia também contribuíram para esse tom baixista, com um aumento de 2,2M mt devido a revisões para baixo nas estimativas de ração e uso residual desde 2021/22. Também é importante observar que as exportações de ambos os países foram aumentadas.

Do ponto de vista logístico, faz sentido no caso da Ucrânia - já que o país está conseguindo exportar mais por meio dos portos de Odesa. Mas os 51M mt estimados para a Rússia parecem otimistas demais, pois o país provavelmente enfrentaria problemas logísticos para exportar tais quantidades, e seu ritmo de exportação está diminuindo nos últimos dois meses.

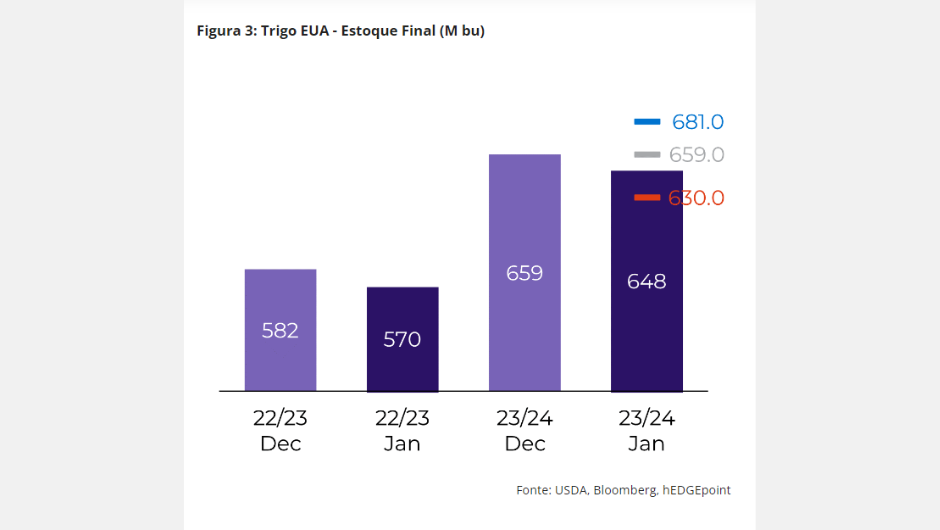

Por último, mas não menos importante, é importante mencionar que o relatório de semeadura do trigo de inverno trouxe um sinal muito altista para a próxima safra, com uma queda de 7% na área plantada dos EUA.

*Por Pedro Schicchi, analista de Grãos e Óleos Vegetais da Hedgepoint Global Markets, e Alef Dias, analista de Macroeconomia e Trigo da Hedgepoint Global Markets

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura