Hedgepoind divulga balanço global do açúcar e fluxo comercial

Consultoria aborda cenários para os mercados do Brasil, Índia, Tailândia, UE, México, EUA, Guatemala, El Salvador, Rússia e China

26.06.2024 | 13:59 (UTC -3)

Luciana Minami

A analista de Açúcar e Etanol da Hedgepoint Global Markets, Lívea Coda, aborda no Balanço Global de Açúcar e Fluxo Comercial os cenários para os mercados do Brasil, Índia, Tailândia, União Europeia e Reino Unido, México, Estados Unidos, Guatemala, El Salvador, Rússia e China.

“Atualmente, os fluxos comerciais indicam um superávit para o ano civil de 2024, enquanto a perspectiva para 2025 depende muito das condições climáticas. Assumindo padrões típicos, 2025 também pode apresentar excesso de oferta, especialmente quando o Brasil introduzir sua produção de 2025/26 no mercado”, diz a analista.

De acordo com Lívea, considerando o recente enfraquecimento do La Niña e a correlação limitada do Centro Sul com os padrões de precipitação desse evento climático, não há evidências suficientes que sugiram uma redução significativa no volume de cana da região para 2025/26.

O mercado pode testemunhar uma recuperação de preços durante o período de entressafra 2024/25 do Brasil, mas as usinas podem gerenciar os estoques e equilibrar os fluxos comerciais para mitigar qualquer déficit potencial.

“Portanto, embora haja espaço para suporte de preço, especialmente para atrair o açúcar indiano, o movimento pode não ser tão forte quanto alguns traders altistas preveem”, observa.

Com relação à paridade de preços da Índia, as estimativas atuais a colocam em torno de 21,5 c/lb, considerando os preços domésticos. No entanto, esse nível pode se ajustar quando a moagem e o reabastecimento começarem, indicando que os preços talvez não precisem ser tão altos para incentivar a exportação das usinas indianas - mas, lembre-se, o governo precisa aprovar!

No entanto, se os preços internos se mantiverem firmes, isso poderá proporcionar um aumento nos preços de acordo com o necessário para as exportações indianas, indicando um efeito altista moderado em vez de uma forte tendência de alta.

Se as condições climáticas forem piores do que o esperado para o desenvolvimento da safra 2024/25 do Hemisfério Norte e para a temporada 2025/26 do Brasil, a dinâmica do mercado poderá mudar drasticamente. Ainda, esse continua sendo um grande “se”, assim como alguns podem argumentar que presumir condições climáticas médias também é uma forte hipótese”, pondera.

E conclui: “Portanto, é provável que os preços permaneçam na faixa de 17,5 a 19,5 c/lb por algum tempo, com potencial de alta técnica, enquanto os traders aguardam confirmações climáticas. Uma tendência de alta com base nos fundamentos poderia chegar a 21 c/lb até o final de 2024 se as previsões sugerirem restrições de disponibilidade, especialmente no Brasil”.

Brasil Centro-Sul

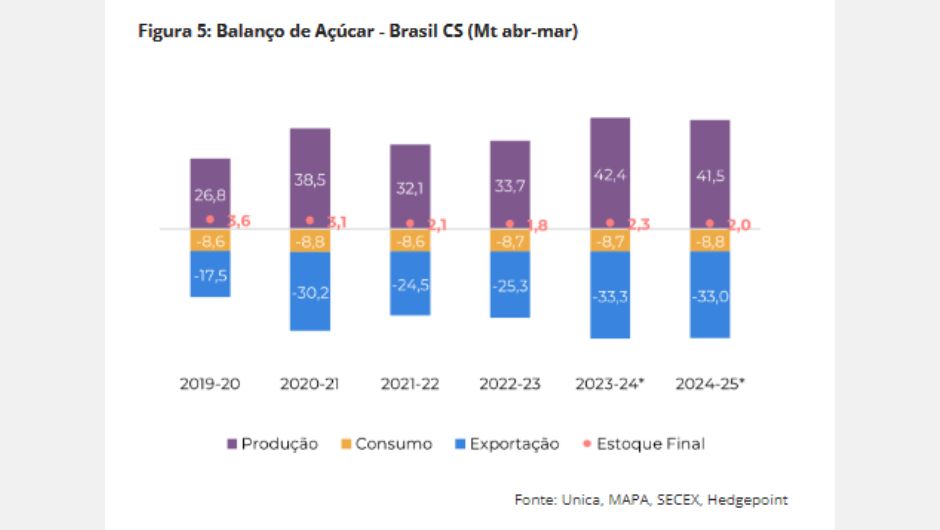

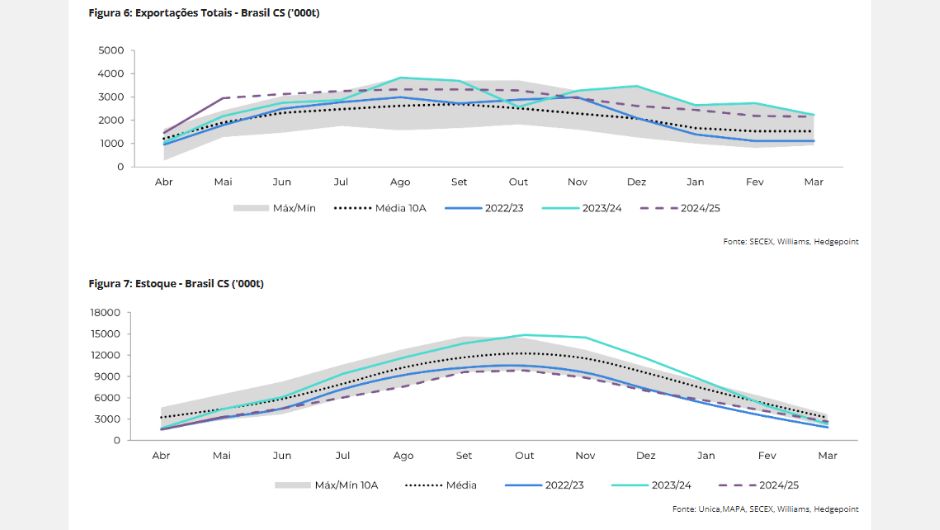

A safra 2024/25 no Centro Sul do Brasil começou de forma robusta, com mais de 140 Mt de cana moídas entre abril e maio. Esse volume é 11,2% maior que o da temporada anterior e apenas 3,2% menor que o de 2020/21. Apesar da produção significativa de açúcar de mais de 7,8 Mt, o mix açúcar foi surpreendentemente baixo em comparação com as expectativas. A Unica atribui esse fato a muitas usinas que processam cana bisada ou pouco desenvolvida, provavelmente devido ao clima mais seco do que a média desde o início de 2024. A baixa qualidade da cana é a principal razão para o mix açúcar abaixo do esperado. Além disso, alguns especulam que os investimentos em cristalização recém-instalados talvez ainda não estejam totalmente operacionais nesta temporada.

No entanto, o Brasil está no caminho certo para obter o segundo melhor resultado da história recente. Mesmo com uma queda de quase 10% no TCH, espera-se que a expansão da área de plantio garanta pelo menos 613 Mt de cana. Assumindo um ATR semelhante ao da temporada 2023/24 e um mix de açúcar reduzido de 51,2%, o Centro Sul do Brasil ainda poderia produzir 41,5 Mt de açúcar e contribuir com aproximadamente 33 Mt para o mercado internacional, especialmente durante o pico da safra no T3/24. O gerenciamento eficaz do estoque poderia evitar o déficit previsto para o T4/24 e o T1/25.

Ao olhar para a temporada 2025/26, há certo otimismo com relação ao volume de cana. Muitas discussões têm se concentrado nos padrões climáticos e no impacto potencial do La Niña. O último relatório da NOAA indica uma alta probabilidade de La Niña durante o verão brasileiro, o que poderia afetar o desenvolvimento da cana. Entretanto, ainda é muito cedo para prever reduções significativas no volume de cana.

Brasil Centro-Sul – Etanol

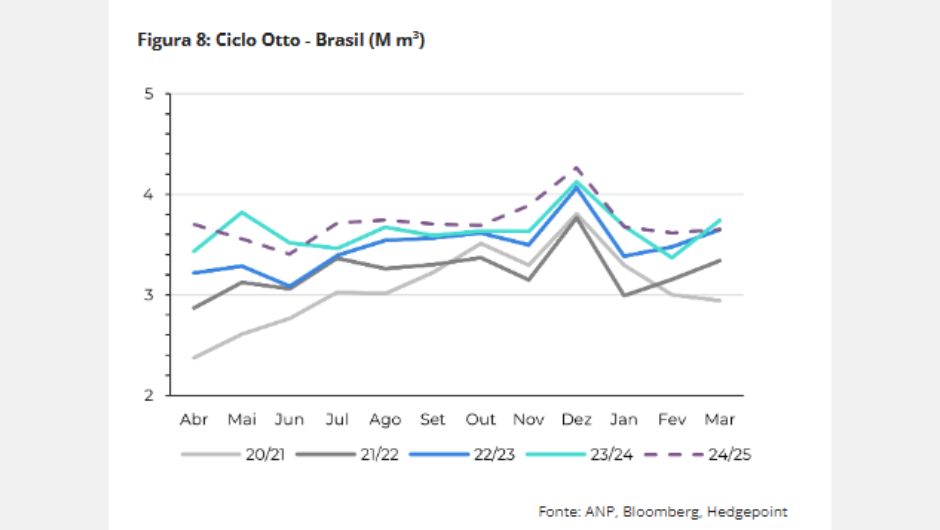

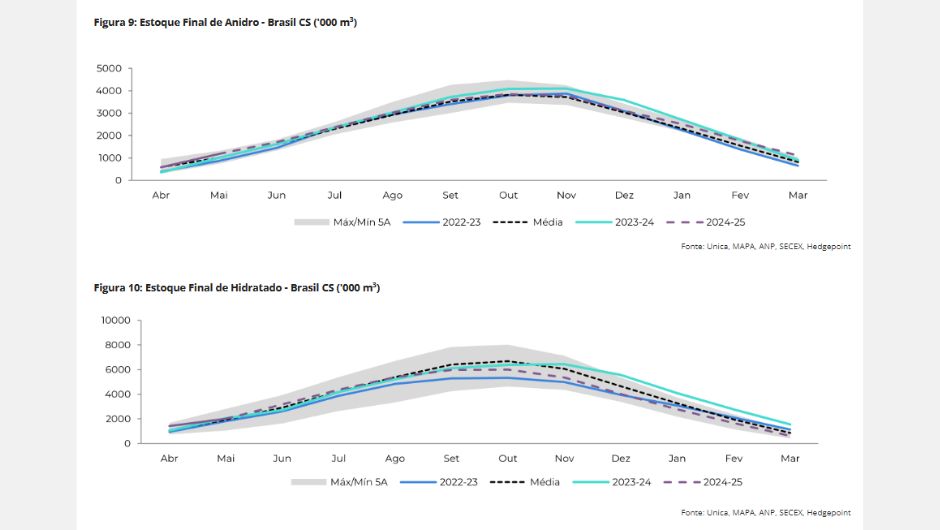

A demanda por combustível começou forte em abril, mas o que é realmente impressionante é que o etanol hidratado manteve sua participação no consumo em 38% (considerando o volume total e não o Ciclo Otto). Isso se deve ao aumento de sua competitividade na bomba. As vendas domésticas atingiram seu maior nível desde 2019/20, totalizando 3,7 B litros até o final de maio. Isso poderia ter sustentado os preços se não fossem os altos níveis de estoque de fim de safra observados em 2023/24.

A partir de agosto, poderemos ver algumas reações de preço dos biocombustíveis, dependendo de o mix de açúcar atingir valores mais altos no pico da safra. Com o mix de açúcar estimado em 51,2% para a safra, os estoques de hidratado podem diminuir durante o pico de 24/25, mas não prevemos grandes problemas de disponibilidade, portanto, é improvável um forte aumento de preço a longo prazo. Isso deixa espaço para o mix de açúcar crescer, sendo que o principal obstáculo é a qualidade da cana.

Se o mix açúcar aumentar, o etanol ainda enfrentará o teto de preço da gasolina. A política de importação da Petrobras, que mantém alguma diferença em relação ao mercado internacional, pode impedir uma grande recuperação dos preços, já que a demanda continua sendo o elo mais fraco.

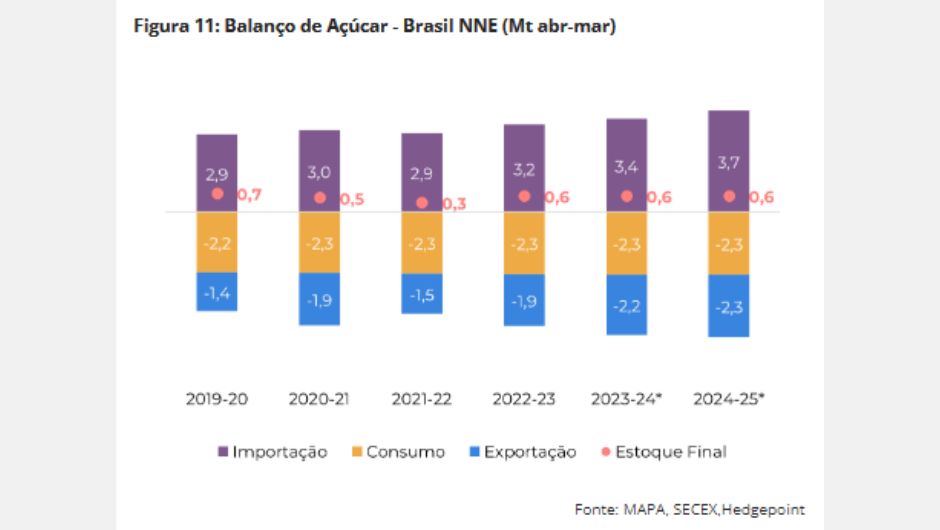

Brasil NNE

Espera-se que o clima no Norte e Nordeste beneficie o desenvolvimento da cana. Agências especializadas preveem que os próximos meses serão mais chuvosos e mais quentes do que o normal. Portanto, o inverno brasileiro poderá ajudar no crescimento da cana do final de safra, mas poderá atrapalhar a moagem em junho e julho.

Apesar disso, há espaço para otimismo com relação à disponibilidade de cana. Mantemos nossos números: 63 Mt a serem moídos, 127 kg/t (potencialmente mais baixos se o tempo úmido persistir) e um mix de açúcar de 49%, levando a mais de 3,7 Mt de açúcar sendo produzidos na região.

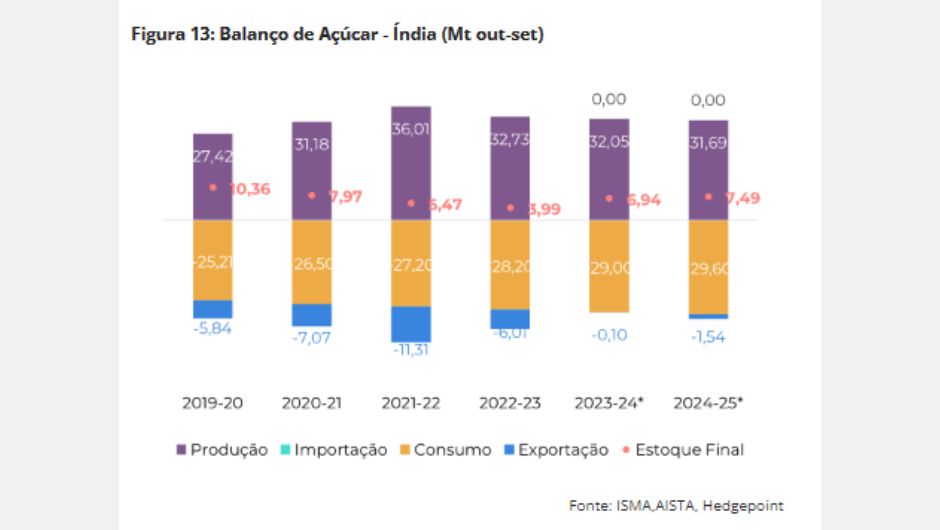

Índia

Com 31,67 Mt de açúcar produzidos até 31 de maio e apenas três usinas ainda em operação, a temporada 2023/24 da Índia está próxima do fim. De acordo com a National Federation of Cooperative Sugar Factories Limited (NFCSF), a disponibilidade total deve chegar a 32,1 Mt, apenas 3,8% abaixo da temporada 2022/23. Esse volume é significativamente maior do que as estimativas iniciais de muitas agências, que estavam abaixo de 29 Mt. Mantivemos nossos números em 31,8 Mt por um longo tempo, mas agora nos sentimos compelidos a revisá-los e atualizá-los para 32 Mt.

Considerando que o açúcar continua sendo a cultura mais lucrativa para o agricultor médio, uma queda acentuada na área parece improvável. Portanto, continuamos céticos e temos uma expectativa de produção bruta maior. Com uma queda marginal de 2% na área, mas uma recuperação no rendimento da cana devido ao clima favorável, esperamos que a produção total chegue a 37,2 Mt. Com 5,5 Mt sendo desviados para o programa de etanol, que deve ser a prioridade do governo, a produção de açúcar pode chegar a 31,7 Mt, um resultado robusto. Com essa disponibilidade, a Índia pode repor os estoques para o nível de consumo de três meses e ainda permitir 1,5 Mt de exportações.

No entanto, esse último depende da dinâmica dos preços e da liberação de cotas pelo governo.

Em termos de preços, pode-se esperar que a atual paridade de exportação, estimada em 21,5 c/lb, considerando os preços domésticos, seja corrigida, pelo menos marginalmente, quando o país começar a moer e reabastecer, o que significa que os preços não precisariam ser tão altos para atrair as usinas indianas. Entretanto, se os preços no mercado interno continuarem resistentes, esse nível pode ser percebido como suporte necessário para as exportações indianas. Atualmente, nosso superávit de 2025 considera1,5 Mt de açúcar da Índia e, portanto, leva a um acerto upside durante a entressafra brasileira.

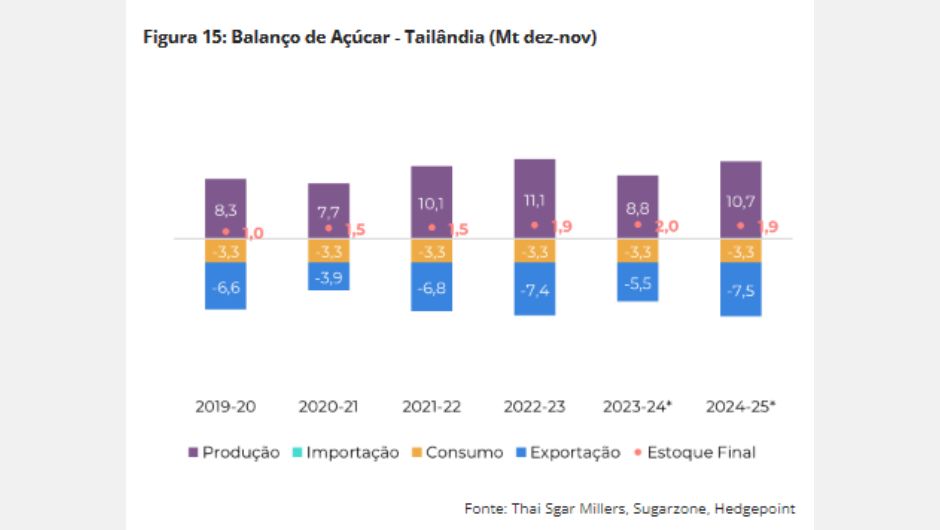

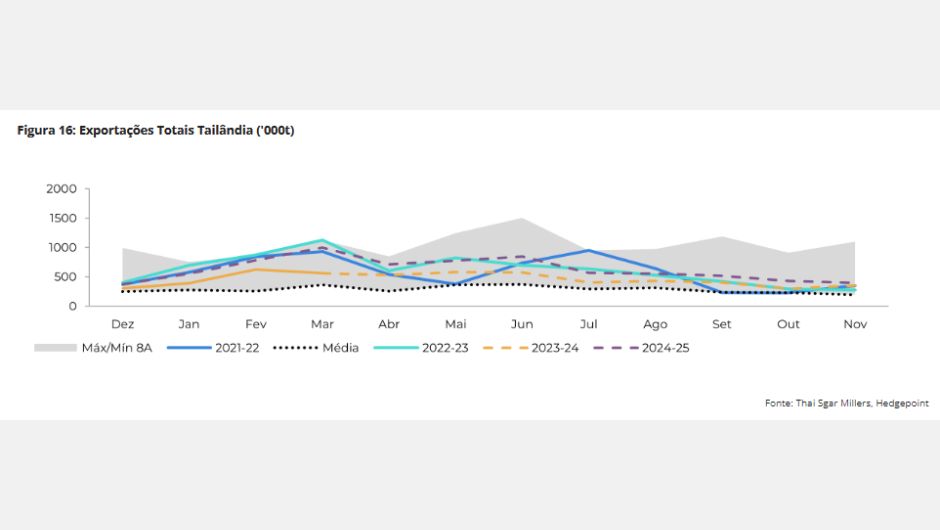

Tailândia

Embora a precipitação nas áreas de cana durante maio tenha sido confirmada como abaixo da média, esse período não é crucial para o desenvolvimento da cana. O Departamento de Meteorologia da Tailândia prevê uma boa quantidade de chuvas em junho e julho, que é uma janela de desenvolvimento muito mais importante e reforça a recuperação esperada na temporada 2024/25.

Considerando essas condições climáticas favoráveis, juntamente com os resultados finais da temporada 2023/24 e os preços competitivos da cana, revisamos para cima nossa estimativa de sua disponibilidade de 98 Mt para 100 Mt para a temporada 2024/25. Esse ajuste resulta em uma produção estimada de açúcar de 10,70 Mt, um aumento de 200 kt em relação ao nosso número anterior. É importante observar que essa projeção permanece abaixo dos 11 Mt alcançados na temporada 2022/23, apesar da capacidade de 14 Mt. Além disso, essa estimativa ainda depende da evolução do clima durante o principal período de desenvolvimento, de junho a setembro.

Com maior produção, também podemos esperar maior participação nos fluxos comerciais. Para a temporada 2023/24, mantivemos nossos números inalterados em 5,5 Mt. No entanto, para a próxima safra, o país pode chegar a 7,5 Mt. A curva invertida para H25 pode resultar em padrões de sazonalidade muito semelhantes aos da temporada 2022/23.

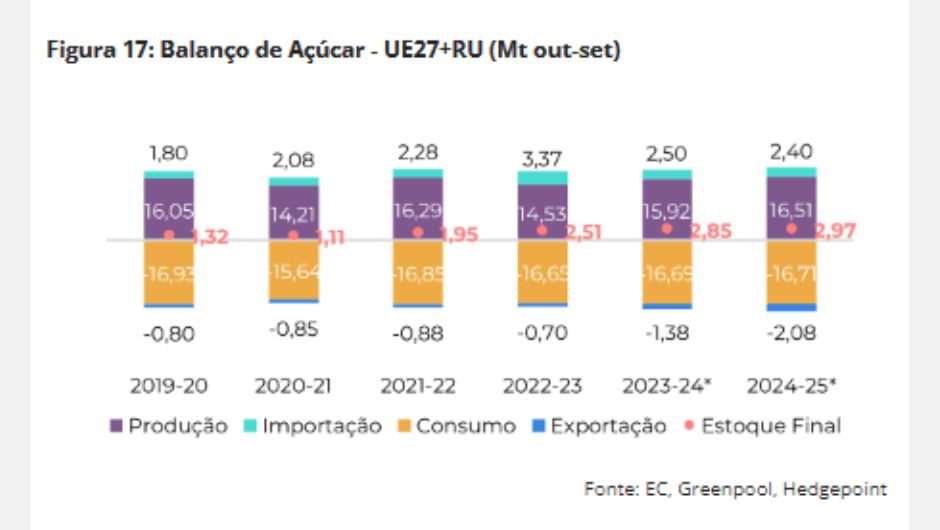

UE 27 e Reino Unido

Com relação à UE e ao Reino Unido, pouca coisa mudou em seus fundamentos, mas nossos números foram ajustados devido à forma como estávamos contabilizando o Reino Unido.

O relatório da MARS divulgado em maio trouxe algumas atualizações interessantes. Em primeiro lugar, não foram relatados danos significativos às culturas devido à onda de frio em abril na França e na Alemanha.

Em segundo lugar, apesar das condições climáticas muito úmidas que duraram até meados de abril nas principais regiões do oeste e do norte da Europa central, o plantio tardio da beterraba está quase concluído. Espera-se que esses atrasos afetem negativamente sua produtividade.

Em terceiro lugar, a condição das plantas já emergidas varia em toda a Europa. Em regiões muito úmidas como a França, os países do Benelux e a Alemanha, as plantações são afetadas por lesmas e pulgões, que podem transmitir o vírus amarelo para a beterraba. Apesar dessas preocupações, a agência mantém uma estimativa de recuperação para a produtividade, que deve ser cerca de 3% maior do que a média de cinco anos.

Na França, o ITB relata que o crescimento da beterraba melhorou em junho, com os plantios de março alcançando o fechamento das fileiras e não sendo ameaçados por pulgões. No entanto, a beterraba plantada em abril ainda precisa ser monitorada. No Reino Unido, o clima frio e úmido no final de maio manteve o número de pulgões baixo, permitindo que a beterraba se desenvolvesse bem. Um padrão semelhante foi observado na Alemanha e na Bélgica.

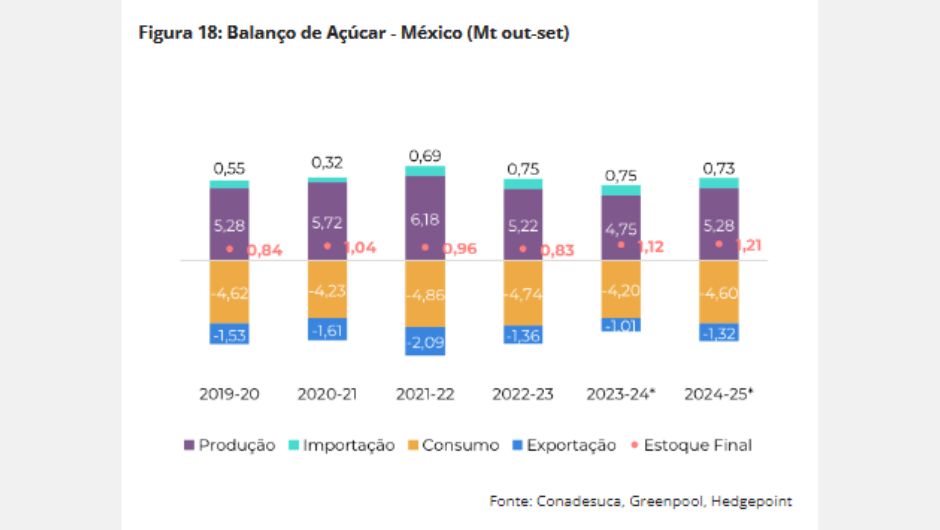

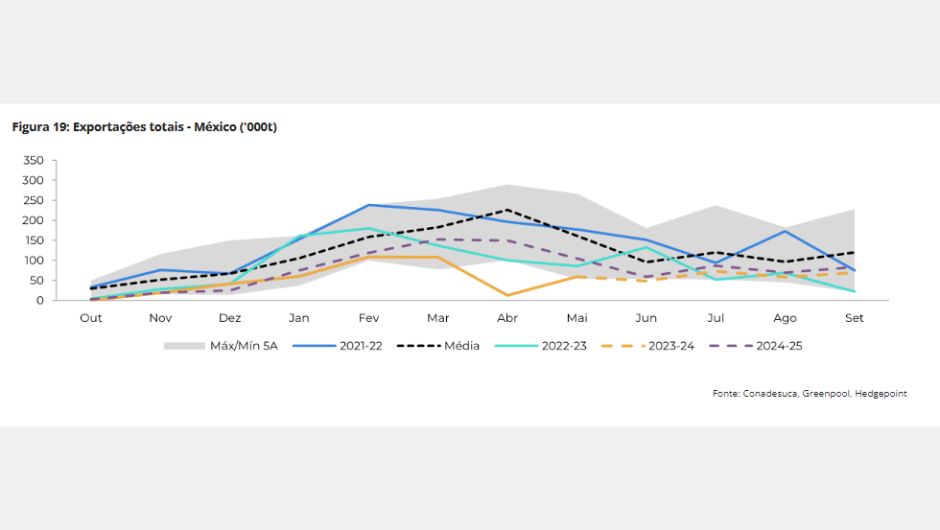

México

As estimativas de safra para a temporada 2023/24 permanecem inalteradas, indicando um declínio acentuado previsto devido às condições climáticas adversas que afetam o desenvolvimento da cana. Com apenas 4,7 Mt de açúcar, a disponibilidade de exportação também diminuiu.

O país moeu 45,8 Mt de cana, ficando aquém da estimativa do Conadesuca e gerando uma produção menor de açúcar - 4,68 Mt em comparação com os 4,75 Mt esperados e 5,2 Mt no ano anterior. Com apenas três usinas ainda em operação, existe a possibilidade de atingir a expectativa de 4,75 Mt. No entanto, reduzimos ligeiramente nossa estimativa de exportação para 1 Mt, pois os resultados ruins em abril e maio sugeriram que nossos números anteriores eram otimistas.

Para a temporada 2024/25, a Conagua espera um clima mais úmido do que a média, o que poderia beneficiar o desenvolvimento da cana, especialmente em junho e julho. Embora o excesso de chuva possa causar alguns danos, o aumento da precipitação é bem-vindo após um período extremamente seco. Portanto, podemos esperar que o volume de cana e a produção de açúcar se recuperem em 2024/25, levando a uma maior disponibilidade de açúcar e à diversificação dos fornecedores no mercado internacional.

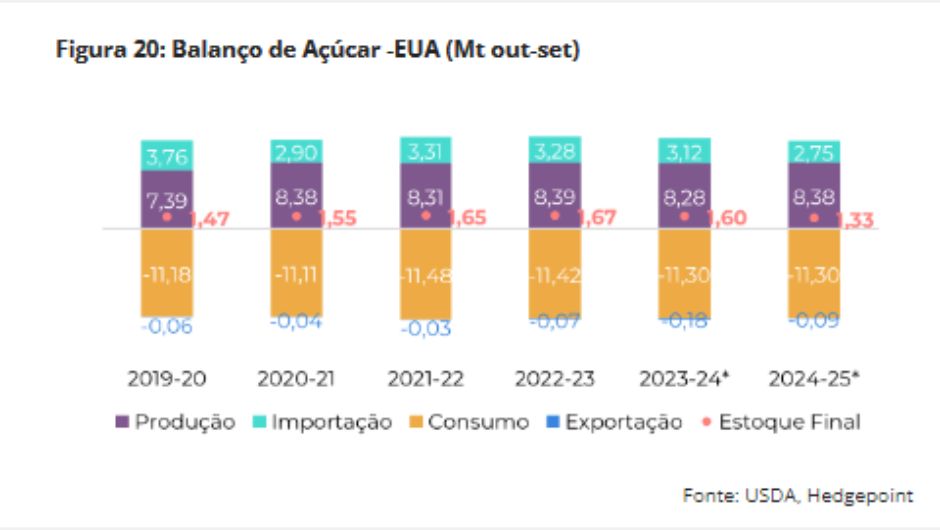

EUA

Segundo o relatório do WASDE de junho, as previsões de produção de açúcar dos EUA para as safras 2023/24 e 2024/25 foram ligeiramente reduzidas em comparação com o mês anterior. Esse ajuste reflete a diminuição da produção de açúcar de beterraba e de cana da Flórida.

Juntamente com essas revisões marginais, a agência continuou sua tendência de reduzir as importações do México e aumentar a categoria "tarifa de alto nível/outros" para a safra 2023/24. Entretanto, com a recuperação esperada do México, poderíamos antecipar uma tendência diferente em 2024/25. Porém, o WASDE também diminuiu o volume previsto de importações do México para a próxima temporada e aumentou a cota tarifária (TRQ).

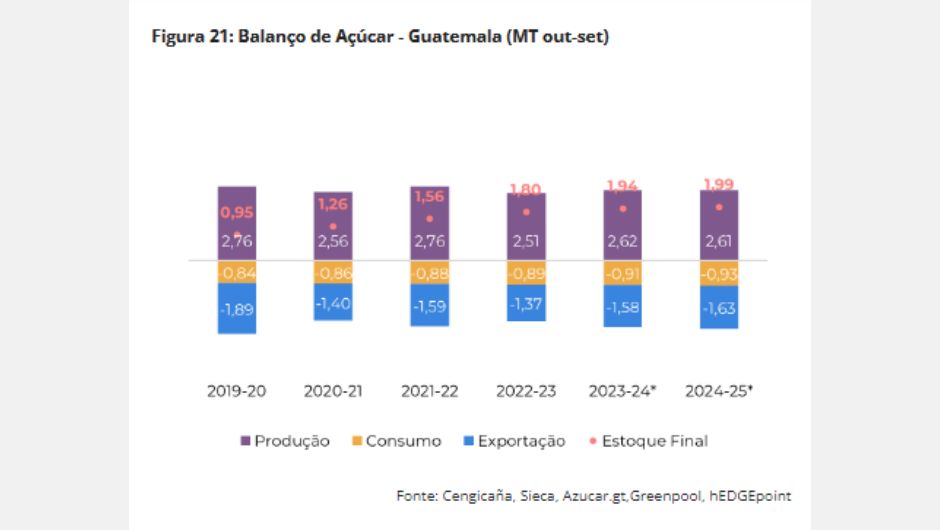

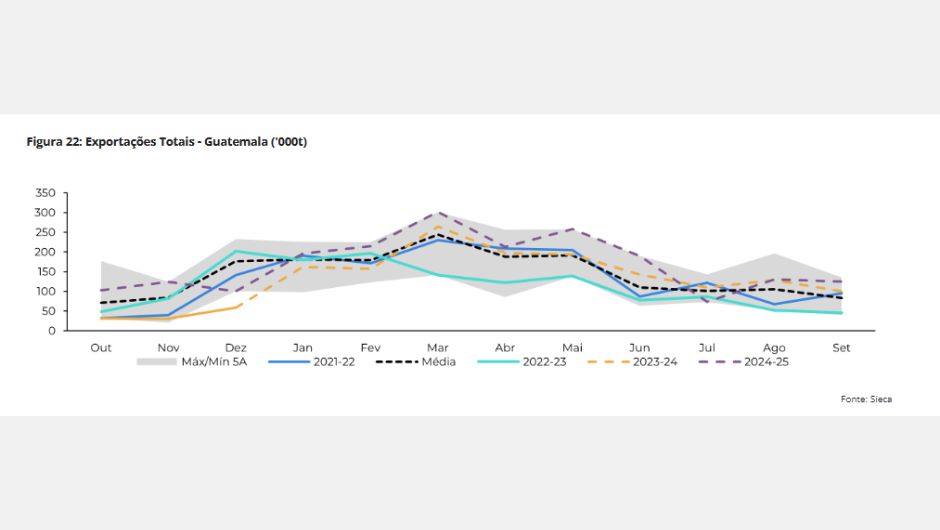

Guatemala

A Guatemala concluiu sua temporada de moagem com um crescimento de 4,5% em comparação com 2022/23, quando condições climáticas adversas afetaram a produção. Essa recuperação alimenta o otimismo com relação ao papel do país no comércio internacional. Espera-se que pelo menos 1,5 Mt sejam exportadas durante a atual temporada, 2023/24.

Em relação à temporada 2024/25, as previsões climáticas atuais indicam que a Guatemala manterá um nível de produção semelhante, mas o aumento dos estoques sugere um maior potencial de exportação.

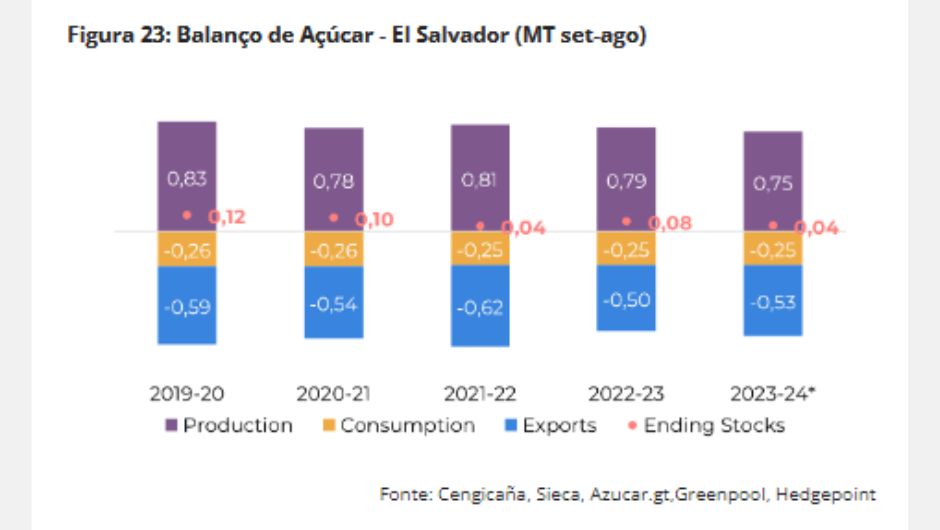

El Salvador

Entre Nicarágua, Guatemala e El Salvador, este último registrou o pior resultado em relação ao ano anterior. Produzindo apenas 754 kt, o país enfrentou uma queda de 4% em relação a 2022/23. Para a temporada 2024/25, as previsões climáticas atuais sugerem uma recuperação. O país pode voltar ao nível de 780 kt no próximo ano, mantendo as exportações estáveis. No entanto, isso permanece aproximadamente 50 kt abaixo de sua capacidade alcançada em 2019/20.

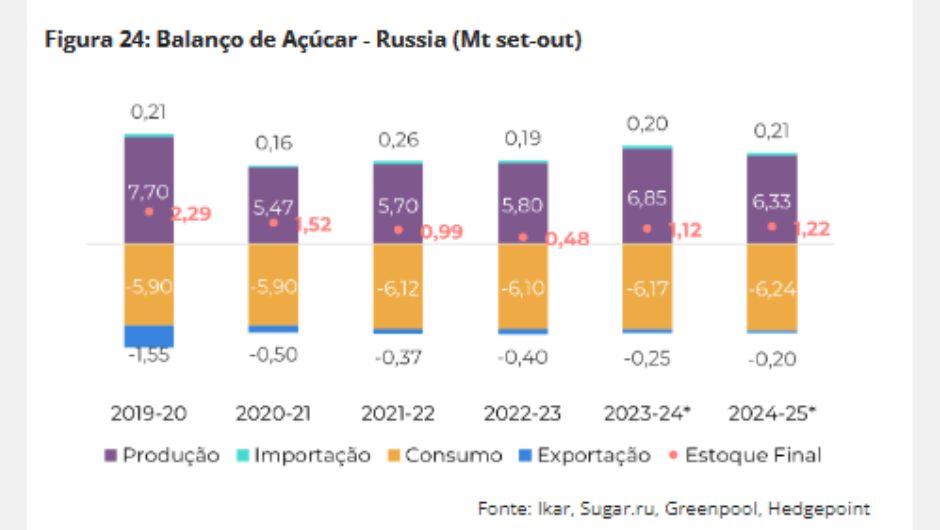

Rússia

O aumento da área semeada da Rússia ajudou a manter os preços domésticos estáveis, apesar da potencial volatilidade causada por notícias sobre geadas e ressemeadura. O monitoramento da evolução do clima continua sendo crucial, pois este ainda representa uma ameaça ao desenvolvimento da beterraba, principalmente nas regiões do sul, que registram temperaturas mais altas e chuvas insuficientes.

No geral, o Ministério da Agricultura prevê uma colheita robusta com aproximadamente 45,5 Mt de beterraba a serem processadas, resultando em pelo menos 5,5 Mt de produção de açúcar de beterraba que, juntamente com 200 kt de produção de xarope, totalizam 5,7 Mt durante a temporada 2024/25. No entanto, a sugar.ru segue mais otimista devido às previsões climáticas atuais que mostram melhorias, com uma expectativa de produção de 6,3 Mt (incluindo xarope).

Portanto, embora nossas estimativas permaneçam inalteradas, é importante reconhecer o clima como um fator de risco.

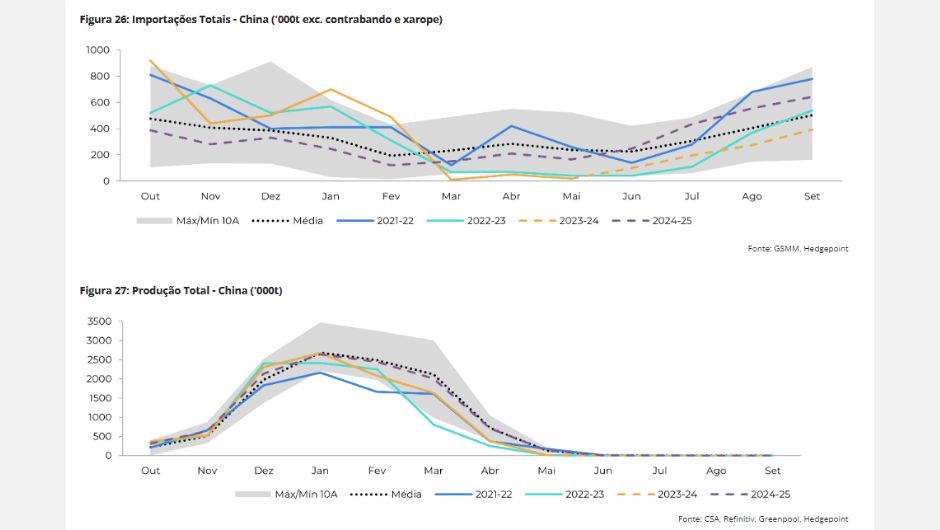

China

De acordo com a Associação de Açúcar da China, a safra de açúcar chinesa de 2023/24 atingiu 9,96 Mt, registrando um aumento de 11,03% em relação ao ano anterior. Isso inclui 8,8 Mt de açúcar de cana e 1,1 Mt de açúcar de beterraba.

Apesar de serem mais baixos do que o inicialmente estimado, esses resultados demonstram uma maior resiliência da safra que enfrentou um ano desafiador marcado por clima instável, custos de produção mais altos e um mercado internacional difícil, de acordo com a agência.

A maior disponibilidade doméstica de açúcar, juntamente com as perspectivas positivas para a temporada 2024/25, pode explicar por que as importações permaneceram no limite inferior dos valores históricos desde março de 2024. A China já importou mais de 3 Mt e espera-se que chegue a 4 Mt sem considerar o xarope e o contrabando (quase 6 Mt quando se leva em conta o xarope e o contrabando).

Olhando para o futuro, a China Sugar Association estima que pelo menos 11 Mt de açúcar serão produzidos na safra de 2024/25. Enquanto isso, a província de Guangxi registrou fortes chuvas na primeira metade de junho, com precipitação total variando de 100 a 250 mm. No entanto, apesar das condições úmidas, espera-se que o clima melhore durante o desenvolvimento da cana, levando a um aumento previsto na disponibilidade de açúcar.

Com níveis de produção mais altos, é provável que a China reduza suas importações de açúcar do mercado internacional. Apesar das recentes importações em meio a estreitos diferenciais de preço, o aumento dos níveis de estoque pode representar desafios para as importações futuras.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura