Conab realiza sexta rodada de leilões de apoio à comercialização de trigo

Na oportunidade serão ofertadas 175,55 mil toneladas para o Prêmio Pepro, e outras 154,3 mil toneladas para o Prêmio PEP

06.12.2023 | 16:01 (UTC -3)

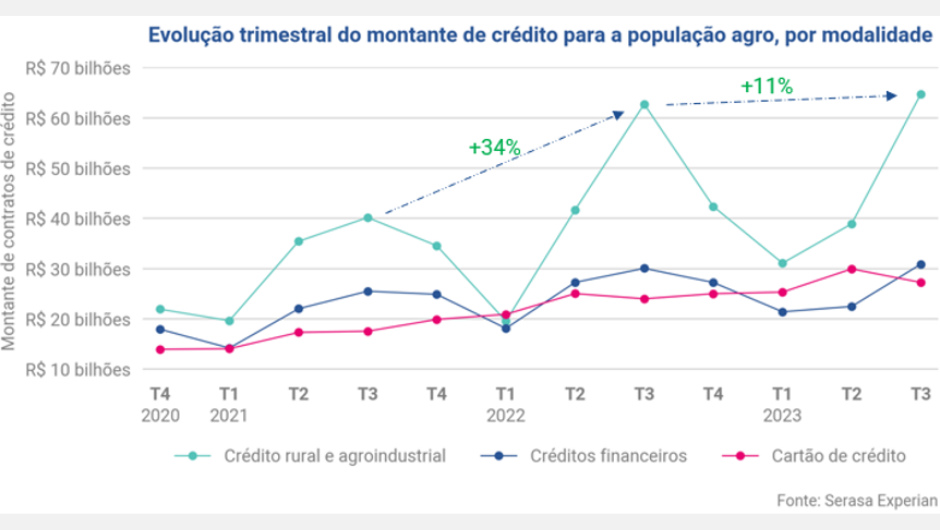

A Serasa Experian acaba de lançar o mais recente Boletim Agro, um apanhado que divulga trimestralmente os dados relacionados ao perfil da População Agro no Brasil, volume de crédito concedido, além de evoluções de score e Cadastro Positivo. Segundo o relatório, entre outubro de 2022 e setembro de 2023, o montante de crédito concedido à população rural chegou a R$ 386 bilhões.

Além disso, quando analisada por categoria, a tomada do recurso financeiro feita por essa população apresenta forte sazonalidade nas linhas Rural/Agroindustrial e Financeiras, com o pico registrado no 3º trimestre do ano e o menor montante no 1º. O Cartão de Crédito é a única modalidade que não registra marco sazonal, apesar da expansão de 96% entre T4/2020 e T3/2023. Veja no gráfico a movimentação trimestral dos anos de análise:

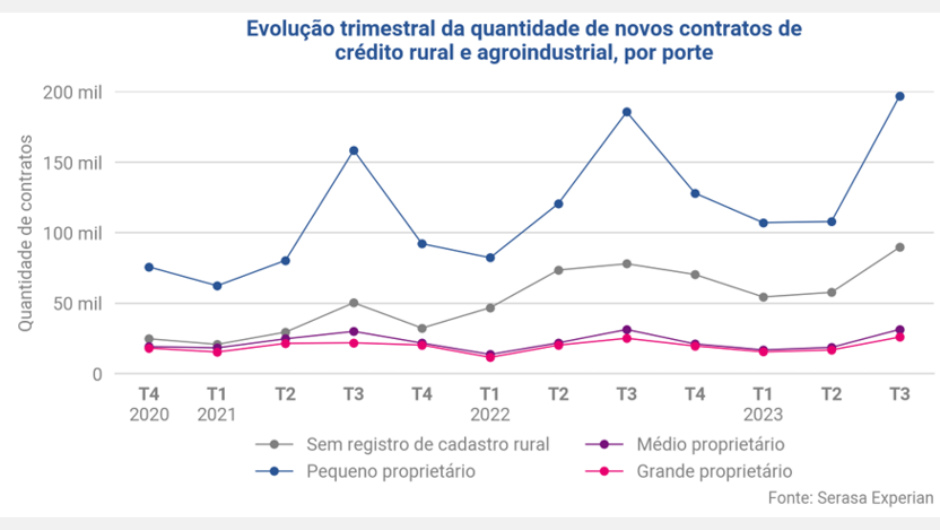

No gráfico a seguir, sobre a modalidade Rural/Agroindustrial, a quantidade de contratos de crédito reforça o quadro de sazonalidade mesmo quando separado para os diferentes portes: “pequeno”, “médio”, “grande” e “sem registro de cadastro rural” – população agro em que não se observou registro de terras, por exemplo, arrendatários ou pessoas participantes de grupos econômicos ou familiares.

A comparação do último trimestre de 2023 com o mesmo período do ano anterior apresentou um crescimento no número de novos contratos de crédito rural e agroindustrial para proprietários rurais de todas as categorias. A maior variação positiva ocorreu entre a população agro sem registro de cadastro rural – arrendatários, com um incremento de 15,1%, seguidos pelos pequenos proprietários, que obtiveram um acréscimo de 6,1% de novos contratos.

Os dados também mostram destaque para o pequeno proprietário, mas segundo o head de agronegócio da Serasa Experian, Marcelo Pimenta, o destaque registrado para os pequenos precisa ser relativizado, pois reflete a distribuição dessa parcela na população agro. “Em nossa base, tomando em consideração a classificação do INCRA, de cerca de 9,5 milhões de perfis ligados ao agro, eles são maioria, significando 72,4% do total. Os “médios” representam 5,5%, os “grandes” 8,1% e os “sem registro de cadastro rural – arrendatários ou grupo familiar”, 14,0%”, explica.

No último trimestre de 2023 foram registrados cerca de 343 mil novos contratos de crédito rural e agroindustrial destinados à população agro, totalizando quase R$ 65 bilhões.

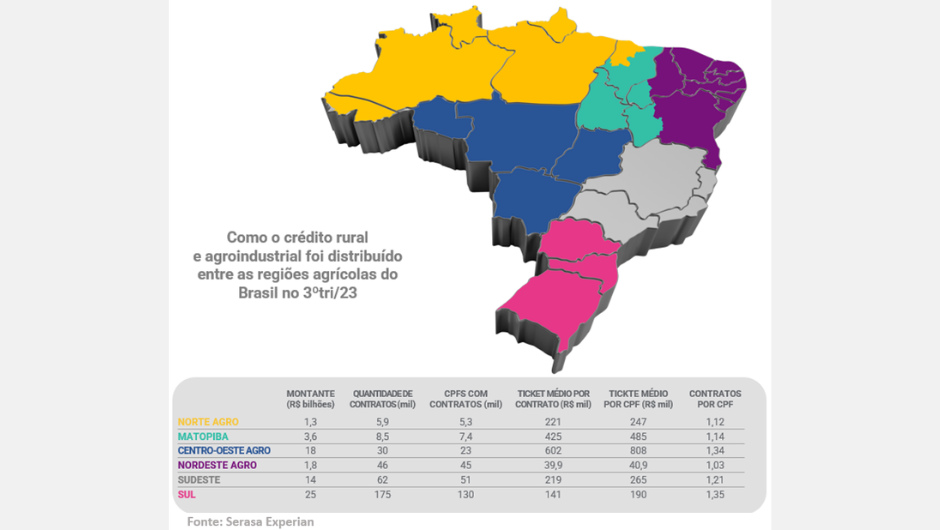

A análise das regiões agrícolas brasileiras revelou que, a “Sul”, liderou em volume e quantidade, atingindo R$ 25 bilhões em 175 mil contratos, sendo que essa quantidade superou todas as demais regiões somadas. Apesar disso, o “Centro-Oeste Agro” teve destaque, pois apresentou os maiores tickets médios no período, com valor de R$ 602 mil por contrato e R$ 808 mil por CPF. Veja os dados completos no mapa:

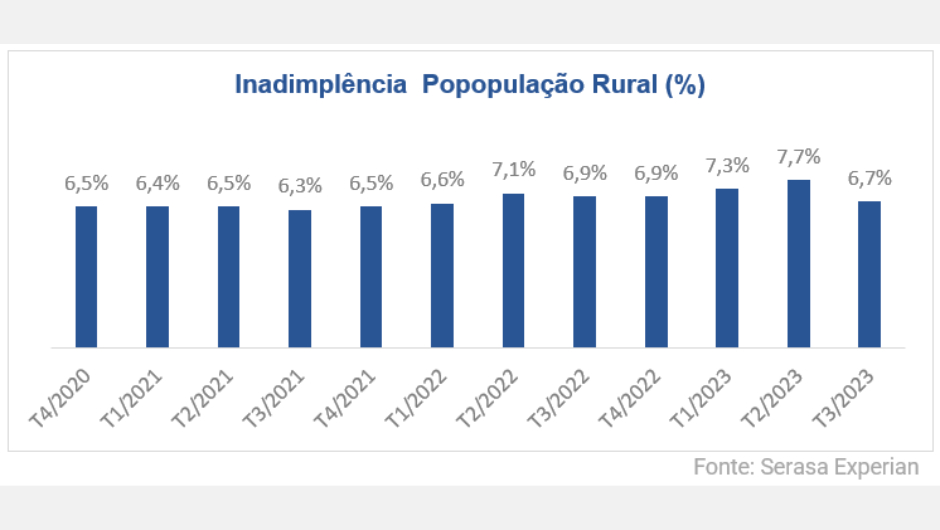

O novo Indicador de Inadimplência do Agronegócio da Serasa Experian, que considera dívidas atrasadas a partir de 180 dias e também ganhará atualização trimestral dentro do Boletim Agro desenvolvido pela companhia, mostrou que o percentual da população rural inadimplente caiu no 3º trimestre deste ano, indo para 6,7%. Na comparação com o trimestre anterior (abril a junho de 2023) a retração foi de 1% e, feita a relação com o 3º trimestre de 2022, a baixa registrada foi de 0,2 ponto percentual. Confira a evolução trimestral no gráfico:

De acordo com o Indicador, a categoria que mais teve destaque na inadimplência foram aqueles identificados como “sem registro de cadastro rural – arrendatários ou grupo familiar”. Desde o 3º trimestre de 2021 essa categoria sofreu um aumento que a descolou das demais, alcançando, no 2º trimestre de 2022, o percentual mais alto de nomes em vermelho (12,5%). Em 2023, também no 2º trimestre, chegou a 13,5% e, nesse período, registravam o Score médio mais baixo dentre todos os portes, com pouco mais de 468 pontos. Apesar disso, no 3º trimestre deste ano, marcaram melhora, com a taxa de inadimplência caindo para 10,0%.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura