Café: O que está por trás da flutuação dos preços no mercado global?

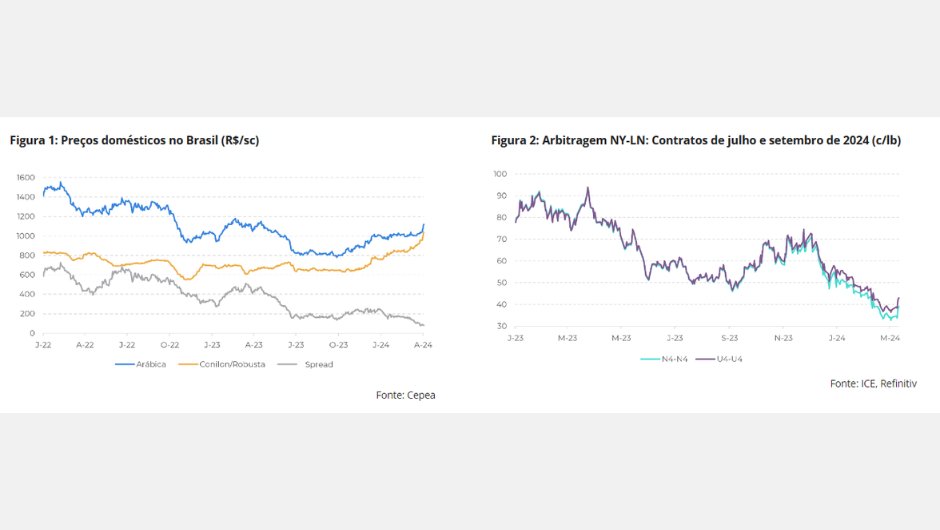

Nesta semana, os preços do café sofreram flutuações significativas, especialmente no Brasil, onde os preços do conilon/robusta ultrapassaram os R$ 1.000 por saca

09.04.2024 | 13:29 (UTC -3)

Luciana Amaral Minami

Nesta semana, os preços do café registraram maior volatilidade, com uma evolução rápida, mas relevante, tanto nas bolsas de referência quanto nos preços internos no Brasil. A Hedgepoint Global Markets aborda, em relatório, os motivos da flutuação no mercado global.

“Em primeiro lugar, é fundamental observar o movimento dos preços do conilon: a variedade rompeu a marca de R$ 1.000,00/sc e, embora o arábica tenha se movimentado em paralelo, o suporte foi mais forte para o conilon. Consequentemente, o spread entre os dois tipos de cafés diminuiu para R$ 80/sc - um fato que não passa despercebido, pois o spread já se inverteu antes por um breve período no ciclo 16/17, durante a quebra de safra no Brasil. Nesse cenário, os recentes ajustes nos números do conilon brasileiro em 24/25 serão observados mais de perto pelo mercado, com o início da colheita agora em abril e o contexto mais amplo do mercado com o persistente déficit global de robusta”, explica Natália Gandolphi, analista de Café da Hedgepoint.

Ainda assim, considerando que o mercado encontra equilíbrio em si mesmo, é certo que, em algum momento, os destinos precisariam explorar o suprimento de arábica para preencher a lacuna deixada pelo robusta.

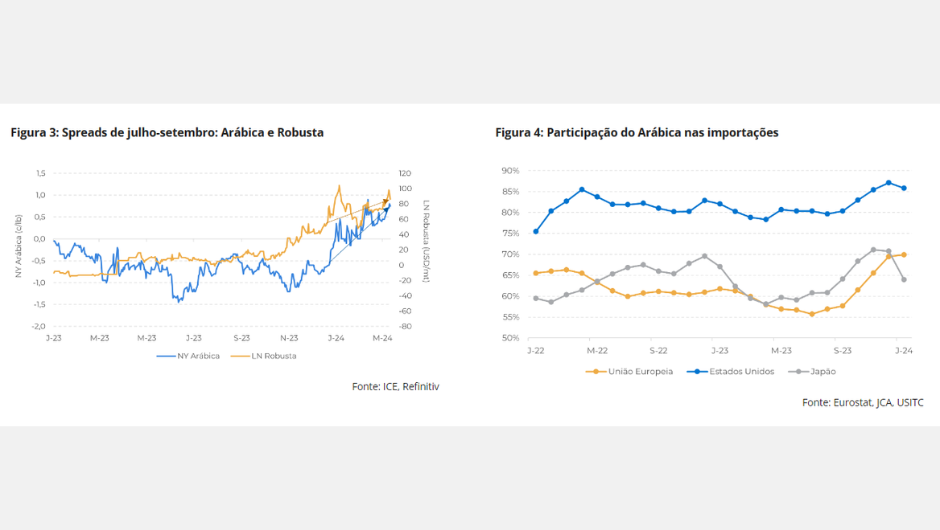

“A questão que permanece, entretanto, é: qual é o limite? Nesse sentido, precisamos observar a tendência de arbitragem entre o arábica de NY e o robusta de LN. A arbitragem se aproximou da marca de 30 c/lb e começou a se corrigir - esse nível permanecerá relevante daqui para frente. Também é importante observar que a arbitragem entre os contratos de setembro teve mais força quando comparada aos contratos de julho no último trimestre”, destaca a analista.

Individualmente, os spreads também tiveram desenvolvimentos importantes que precisam ser considerados: embora os spreads N4-U4 do arábica e do robusta tenham apresentado tendências semelhantes, especialmente no acumulado do ano, o movimento recente foi mais forte para o arábica. Nesta semana, o spread do robusta N4-U4 foi de 90 USD/mt para 95 USD/mt (+6%), enquanto o spread do arábica aumentou de 0,7 c/lb para 0,85 c/lb (+21%).

“De fato, pode ser cedo para identificar uma mudança sólida na estrutura que tem caracterizado o mercado, especialmente devido à proximidade do desenvolvimento da safra 24/25 do Vietnã durante um El Niño ainda ativo - mostrando a possibilidade de chuvas abaixo da média até a terceira semana de abril. De qualquer forma, o aumento das importações de arábica pelos destinos tradicionais não é desprezível. O movimento mais acentuado foi observado na União Europeia: de 58% na média móvel de três meses encerrada em setembro de 2023 para 70% em janeiro, o último ponto de dados disponível. Considerando a mesma janela, os Estados Unidos registraram um aumento de 80% para 86%, enquanto o Japão atingiu o pico em dezembro (64% em setembro para 71%)”, observa.

Esta semana registrou maior volatilidade nos preços do café, especialmente no Brasil, onde os preços do conilon ultrapassaram os R$ 1.000/sc. Enquanto os preços do arábica seguiram o mesmo caminho, o conilon recebeu um suporte mais forte, estreitando o spread entre os dois para R$ 80/sc.

“A atenção do mercado agora se volta para os números do conilon brasileiro para a safra 24/25 em meio a um persistente déficit global de robusta e para o desenvolvimento da safra 24/25 do Vietnã em meio ao clima seco”, pontua.

E conclui: “O potencial da oferta de arábica para compensar a escassez de robusta levanta questões sobre a arbitragem entre o arábica de NY e o robusta de LN, que se aproximou da marca de 30 c/lb, com o arábica respondendo positivamente, por sua vez. Na próxima semana, os dois principais produtores de café estarão no centro das atenções, como indicadores da dinâmica da arbitragem”.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura