Manejo biológico garante competitividade no mercado global

A agregação de valor com uso de bioinsumos no setor de frutas será apresentada no Conexão Abisolo

09.09.2025 | 17:23 (UTC -3)

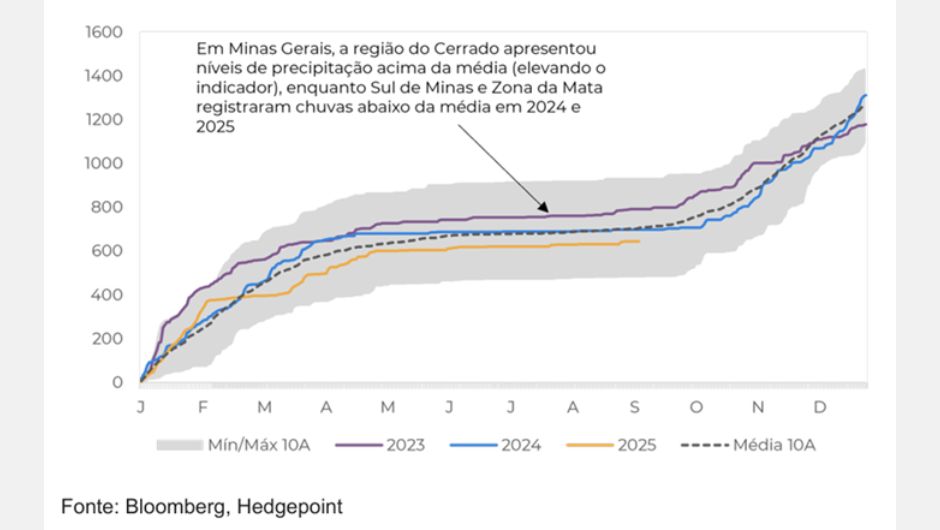

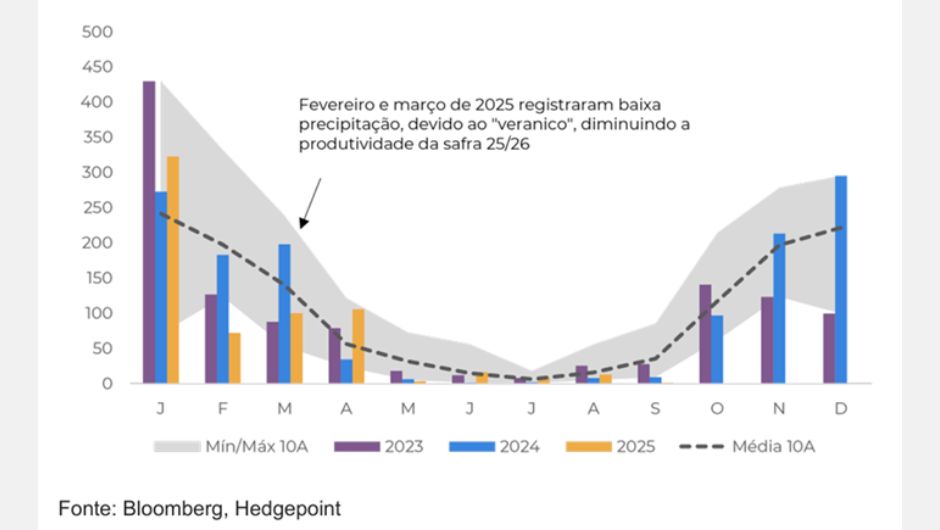

As chuvas nas principais regiões produtoras de arábica na maior parte de 2024, especialmente na fase de floração do ciclo 25/26, ficaram abaixo da média, afetando negativamente a safra. Em 2025, apesar das boas chuvas em janeiro e no início de fevereiro, o veranico atingiu as regiões cafeeiras de Minas Gerais e São Paulo, o que reduziu a produtividade geral da safra.

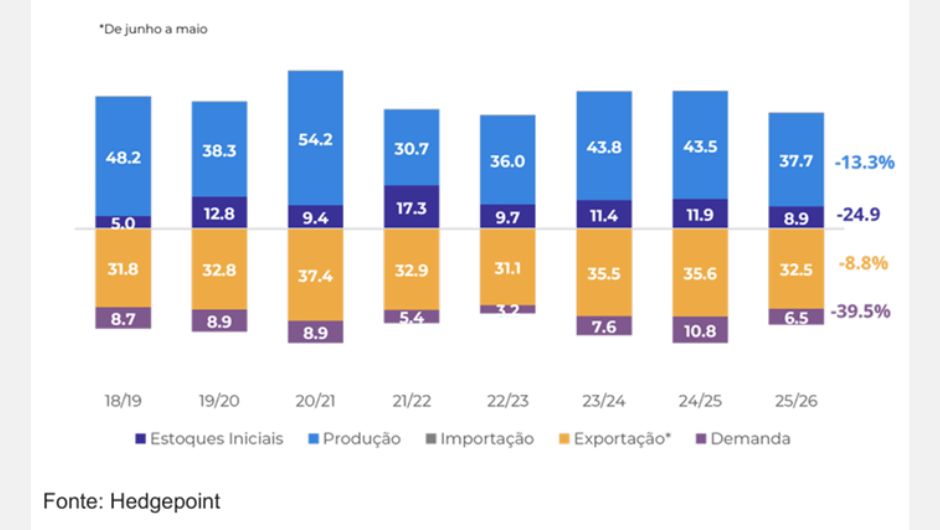

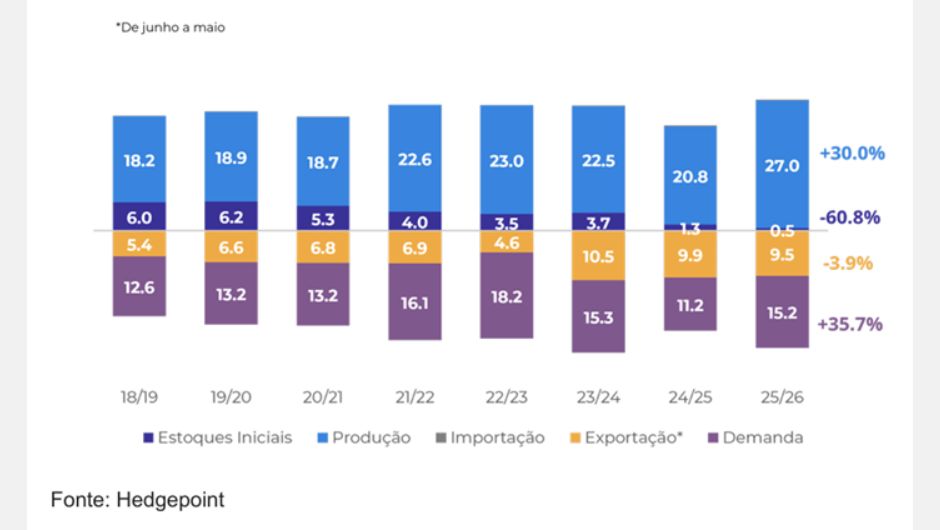

Análises da Hedgepoint Global Markets indicam uma redução das estimativas para o Arábica de 39,6 milhões de sacas para 37,7 milhões de sacas em relação à sua última projeção, uma queda de 13,3% em comparação aos números de 24/25. No entanto, aumentou-se a estimativa para o Conilon/Robusta para 27 milhões de sacas, alta de 30% contra 24/25. Isso levou a uma produção total de 64,7 milhões de sacas, um pequeno avanço de 0,7% em relação a 24/25.

Regionalmente, o Cerrado Mineiro teve precipitação em linha ou mesmo acima dos níveis médios históricos em 2024 e 2025, o que, por sua vez, levou a uma precipitação acumulada ponderada em Minas Gerais mais próxima dos níveis médios, especialmente em 2024. No entanto, tanto o Sul de Minas quanto a Zona da Mata ainda registraram níveis de precipitação mais baixos. Isso também se refletiu na produtividade das regiões, o que ficou mais claro após a colheita. Ambas as localidades tiveram problemas de qualidade, com uma porcentagem maior de grãos moca. Contudo, a safra registrou uma porcentagem maior de peneiras 17/18 em comparação com a safra 24/25.

“No estado de São Paulo, a falta de chuva foi generalizada, resultando em problemas de qualidade e produtividade semelhantes aos das regiões sul de Minas Gerais e Zona da Mata. Considerando esse cenário, revisou-se para baixo a produção de arábica em relação à previsão inicial da Hedgepoint para 37,7 milhões de sacas, o que representa uma queda de 13,3% em comparação à safra 24/25”, afirma Laleska Moda, analista de inteligência de mercado da Hedgepoint Global Markets.

De acordo com ela, as perspectivas para a safra 26/27 ainda são imprevisíveis. Embora os níveis mais elevados de precipitação em abril tenham prejudicado a colheita de 25/26, eles ajudaram a melhorar as condições dos cafeeiros. “Além disso, os preços mais elevados do café nos últimos anos permitiram que os agricultores investissem mais em suas lavouras, o que sugere um potencial positivo para a safra 26/27. No entanto, o próximo ciclo dependerá fortemente dos níveis de precipitação nos próximos meses, que são essenciais para a floração dos cafezais”, diz.

Em contrapartida, a analista destaca que as áreas de Conilon, particularmente nos estados do Espírito Santo e da Bahia, tiveram condições mais favoráveis para o desenvolvimento da safra 25/26, com níveis de precipitação dentro da média. “A previsão climática não só é mais positiva, como os agricultores também investiram mais nas suas lavouras devido aos preços mais elevados do café desde o final de 2023. Esses fatores levaram a uma produtividade e rendimentos de processamento superior ao esperado. Consequentemente, aumentou-se a estimativa de produção para esta variedade para 27 milhões de sacas para a safra, elevação de 30% em relação à safra 24/25”, explica.

O relatório destaca que as flores da safra 26/27 começaram a abrir, principalmente no Espírito Santo, sendo um bom sinal para o próximo ciclo. Desde agosto, o clima no estado e na parte sul da Bahia (a principal região produtora de conilon do estado) trouxe mais chuvas, essenciais para o pegamento das flores. Além disso, deve-se considerar que os cafeicultores aumentaram as áreas de produção de conilon nos últimos anos, com algumas já produzindo na safra 26/27. Se o clima continuar favorável, espera-se resultados positivos na próxima safra.

A redução da produção de Arábica e o aumento da produção de Conilon também deverão afetar a procura interna e os números das exportações, devido às alterações nos preços e na disponibilidade. A diferença atual entre os preços do Arábica e do Conilon poderá levar a um aumento do uso do Conilon no mix do país, à medida que as indústrias brasileiras procuram formas de reduzir custos. “De fato, embora a maioria dos cafeicultores esteja atualmente vendendo apenas pequenos volumes, os produtores de Conilon estão redirecionando a maior parte das suas vendas para o mercado interno”, afirma.

De acordo com a analista, assim, espera-se um declínio mais acentuado no uso do Arábica no mercado brasileiro, mas um aumento no uso do Conilon na safra 25/26. No entanto, a demanda interna total pode diminuir ligeiramente em 1,2%, dados os preços mais altos atuais, atingindo um total de 21,7 milhões de sacas. Quanto às exportações, a menor disponibilidade de Arábica e a atual arbitragem entre os preços futuros do Arábica e do Robusta podem levar a uma diminuição nas exportações de Arábica na safra 25/26, já que os destinos podem favorecer o consumo de Robusta.

A situação atual com as tarifas entre os EUA e o Brasil também pode contribuir para esse cenário, já que os EUA importam a maior parte do seu café Arábica do Brasil. “Esperamos uma ligeira diminuição nas exportações brasileiras de Conilon, uma vez que uma parte significativa da produção brasileira será redirecionada para o mercado interno. Além disso, outras origens, como Vietnã, Indonésia e Uganda, deverão aumentar as exportações devido às perspectivas favoráveis de produção e diferenciais mais competitivos”, diz.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura