Sulfato de amônio ganha destaque no mercado de fertilizantes

Alta nos preços dos fertilizantes e trocas desfavoráveis impulsionam a busca por produtos menos concentrados

22.09.2025 | 17:34 (UTC -3)

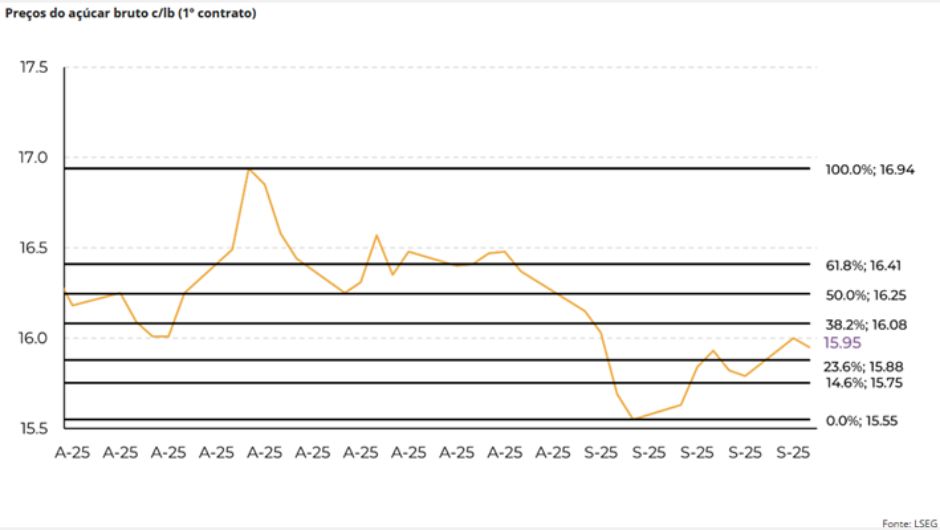

Os preços do açúcar bruto caíram acentuadamente no início de setembro, pressionados pela expectativa de maior disponibilidade no Brasil e pelos resultados dos relatórios da Unica. As usinas favoreceram a produção de açúcar em detrimento do etanol, contribuindo para o aumento da oferta no mercado.

Além disso, uma perspectiva mais promissora para o Hemisfério Norte – especialmente para as safras de cana na Índia e na Tailândia, após boas chuvas este ano – reforçou a pressão sobre os preços. Como resultado, o contrato de outubro para o açúcar bruto atingiu uma baixa de dois meses na primeira semana do mês, cotado a 15,55 c/lb.

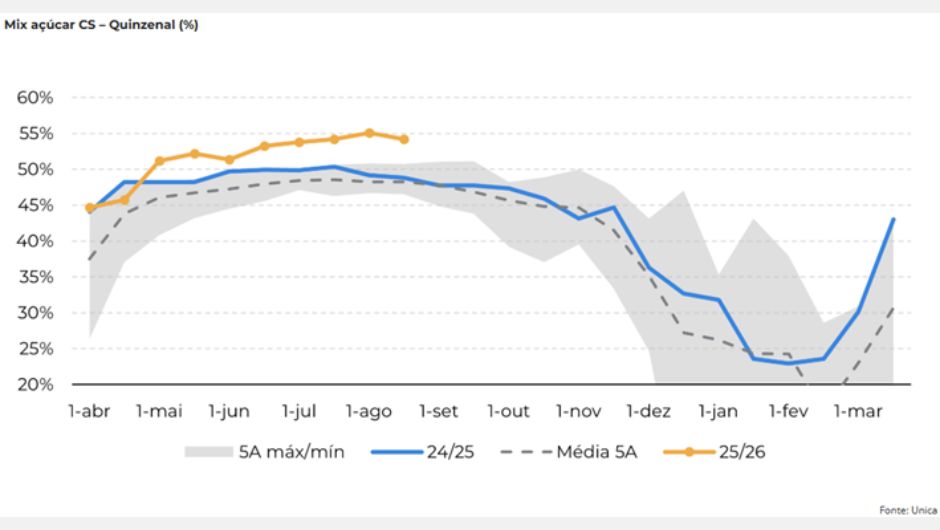

Após as baixas, os preços do açúcar bruto tiveram uma certa recuperação, com uma paridade mais favorável para a produção de etanol no Brasil, especialmente nos estados de Mato Grosso, Mato Grosso do Sul e Goiás, com a possibilidade de redução no mix açúcar. Contudo, até o fim de agosto, o mix de açúcar ainda foi favorecido. Assim, de acordo com o último relatório da Unica, a produção de etanol foi de 2,42 bilhões de litros na segunda quinzena de agosto, com um total acumulado de 18,48 bilhões de litros, queda de 10% em relação ao ciclo anterior.

Assim, o último relatório destaca um maior mix de açúcar no país — com um recorde de 55% na primeira quinzena de agosto e um mix ainda alto de 54,2% na segunda – o que leva a Hedgepoint Global Markets a manter estimativas de um mix de 52% na safra 25/26, superior aos ciclos anteriores.

Além disso, os dados da TCH divulgados pelo CTC na segunda-feira, 15 de setembro, indicaram condições melhores do que o esperado para a segunda metade da safra. Embora a produtividade média em agosto, que foi de 77,5 t/ha, ainda tenha apresentado uma queda de 1,6% em relação a 2024, a diferença em relação à safra anterior está diminuindo constantemente - a diferença ano a ano foi de 10-11% em maio e junho, por exemplo.

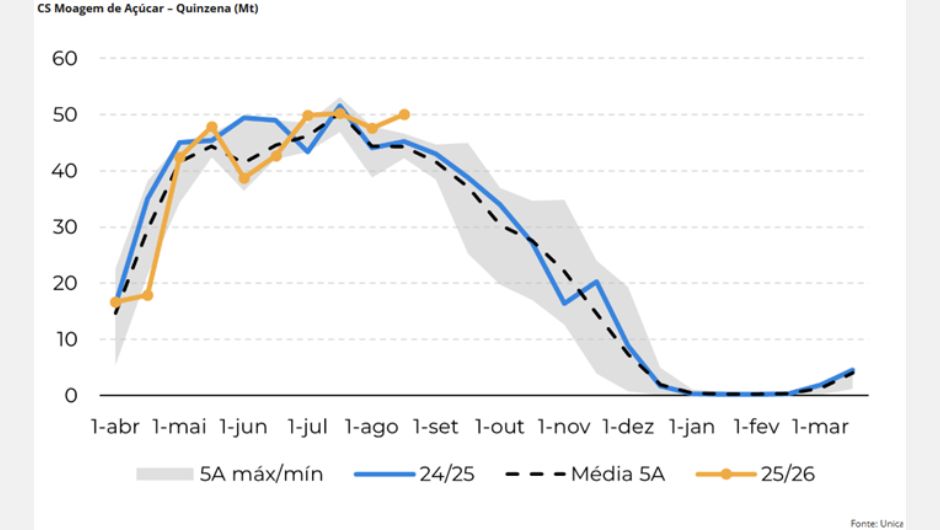

A moagem de cana-de-açúcar atingiu 50,06 Mt na segunda quinzena de agosto, 10,68% acima do mesmo período do ano passado. De acordo com a análise da Hedgepoint Global Markets, isso também reforça a expectativa de uma moagem de cana-de-açúcar melhor do que o esperado no segundo semestre da safra 25/26, com nossa previsão total de moagem de cana-de-açúcar para a safra em 605 Mt.

Embora a ATR quinzenal tenha sido de 149,79 kg/t (-3,89% em relação ao mesmo período de 2024), o mix açúcar de 54,2% sustentou a produção, que atingiu 3,8 Mt de açúcar, +18,2% em relação ao ano anterior. Isso elevou o total acumulado da safra 25/26 para 26,76 Mt de açúcar, reduzindo o déficit de produção em relação à safra anterior de 4,67% para 1,92%. Assim, a Hedgepoint também mantém estimativa de produção total de 40,9 Mt no ciclo total.

Com uma perspectiva mais “confortável” para o abastecimento nos próximos meses, os preços futuros da matéria-prima enfrentam atualmente dificuldades para ultrapassar o nível de 17 c/lb. No entanto, não é apenas o receio de uma queda na mistura no Brasil que mantém os preços acima dos 15 c/lb – como mencionado anteriormente –, mas, a esses níveis, a Hedgepoint considera que a arbitragem de importação chinesa também está aberta. Em julho, as importações do país asiático totalizaram 740 kt, estabelecendo um recorde para o período.

Com a arbitragem internacional favorecendo as compras no exterior, espera-se que a China importe volumes maiores do que o projetado anteriormente, mesmo diante da forte produção doméstica e das perspectivas positivas para a safra 2025/26. De acordo com a Hedgepoint Global Markets, a estimativa atual inclui 4,6 Mt de açúcar bruto e pelo menos 1 Mt de xarope em equivalente de açúcar. O contrabando ainda pode desempenhar um papel significativo, como visto em anos anteriores.

Com a demanda chinesa possivelmente ajudando a evitar quedas mais acentuadas, análises da Hedgepoint estima que os futuros permaneçam na faixa de 15 a 17 c/lb no curto a médio prazo, a menos que novos elementos alterem os fundamentos mencionados acima.

Os preços do açúcar bruto apresentam uma tendência geral baixista. Após a queda acentuada no início de setembro, os contratos com vencimento próximo estão operando em uma faixa de 15 a 17 c/lb, devido às expectativas de boa disponibilidade do Brasil e melhores perspectivas no Hemisfério Norte, particularmente na Índia e na Tailândia.

Apesar da recente queda nos preços do açúcar favorecer a produção de etanol, a expectativa para a safra 25/26 ainda é de maior participação do açúcar, reforçada pelos altos valores apontados nos últimos relatórios da Unica. Além disso, os últimos dados do TCH no país destacam a redução na diferença de produtividade em relação à safra anterior, reforçando a expectativa anterior da Hedgepoint Global Markets, de que o total a ser moído no CS Brasil seja de 605 Mt.

Com a mistura atual e os níveis de ATR, isso ainda pode significar que serão moídas 40,9 Mt de açúcar. Por outro lado, com o nível em 15 c/lb, a arbitragem chinesa também está aberta e pode levar a um aumento das importações do país asiático – como visto em julho –, impedindo que os preços do açúcar bruto caiam ainda mais.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura