Plantadeira totalmente autônoma é possível no Brasil?

Por José Roberto Assy, fundador da J.Assy e Consultor em Agronegócio

21.10.2020 | 20:59 (UTC -3)

A gestão de implementos e máquinas agrícolas, quando embasada em dados de custo operacional, pode melhorar toda a rentabilidade da empresa e auxiliar o produtor na escolha do equipamento que irá lhe trazer maior retorno financeiro.

Os custos agrícolas são muito bem definidos e estão disponíveis em várias publicações ao alcance do agricultor, o que falta é o uso adequado destas informações para uma gestão eficaz e eficiente.

A ciência econômica divide os custos em dois grandes grupos: os custos fixos, também chamados de custo de propriedade, e os custos variáveis, também chamados de custo operacional. Dentro dos custos fixos temos os custos de depreciação, juros, taxas, seguros e o custo com abrigo ou garagem. Já os custos variáveis são compostos pelos gastos com óleos combustíveis e lubrificantes, as despesas com reparo e manutenção e o trabalho do operador. Cabe ressaltar que podem existir outras subdivisões ou mesmo a alocação de um custo em outra divisão, isto depende da linha de pensamento utilizada.

Leia também:

Os custos variáveis são difíceis de ser alocados para os equipamentos, pois, no meio agrícola, estes dados vêm de diferentes pontos de dentro da propriedade, dificultando sua integração e coleta.

A compreensão dos custos que envolve a utilização de máquinas em uma propriedade agrícola influencia na gestão da produção em três áreas: na condição para minimização dos custos de produção, na seleção das culturas para rotação da produção e assim maximizar os lucros no período produtivo e nas considerações de mudanças estruturais ou tecnológicas, como expansão ou contração das culturas ou mesmo com a entrada de outras culturas (Kastens, 1997).

O implemento agrícola transbordo foi projetado para coletar a cana que sai das colhedoras e a conduz para fora da lavoura até um transporte rodoviário que leva a cana colhida até uma unidade processadora. Este implemento possui pneus adequados para a menor compactação do solo na lavoura, por isso foi aceito no processo de corte, carregamento e transporte da cana. Existem poucas pesquisas sobre este implemento, principalmente no que se refere ao seu Custo de Reparo e Manutenção (CRM).

Um trabalho desenvolvido por pesquisadores da Feagri - Unicamp - procurou mostrar a necessidade de transformações de dados coletados em informações para a gestão de equipamentos, mostrando como o CRM varia em função da vida do equipamento. Para isso foram utilizados dados de 211 equipamentos com os custos despendidos ao longo de 12 anos de observações. Estes dados foram cedidos por uma empresa agrícola fornecedora de cana, da região de Ribeirão Preto (SP), que possui um sistema informatizado de controle de frota da Assiste, empresa especializada em desenvolvimento de sistemas técnicos e prestação de serviço de consultoria na área de manutenção automotiva.

O estudo se baseou no CRM que é composto por: despesas com peças próprias, do estoque da empresa (DPP); despesas com mão de obra própria, dos mecânicos da empresa (DMOP); despesas com peças de terceiros, peças compradas de outra empresa (DPT); despesas com mão de obra de terceiros, mecânicos de outra empresa (DMOT); rateio de peças (RP); rateio de mão de obra (RMO); e despesas com pneu (CP).

Para se ter eficiência na gestão de frota, a condição principal é ter um sistema de coleta de dados com informações que consigam mostrar os gastos despendidos para cada máquina. Ilustrando o procedimento, tome-se como exemplo um implemento transbordo que sofre uma avaria, quebra a ponta de eixo de um dos rodados. Este equipamento é recolhido à oficina da empresa para reparo e a soldagem e a usinagem da ponta de eixo são realizadas por uma empresa terceira que presta este tipo de serviço. Na oficina da propriedade a peça é retirada pelo mecânico. Deve-se então realizar o apontamento das horas trabalhadas e das despesas com mão de obra própria (DMOP). Os serviços de solda e torno na ponta de eixo são feitos pelo mecânico da empresa terceira. Têm-se as despesas com peças de terceiros (DPT) e as despesas com mão de obra de terceiros (DMOT) e a peça volta para a oficina onde será montada. Para montar, o mecânico precisa de um retentor que tem em estoque na própria empresa. Com isso, tem-se despesa com peças próprias (DPP) e mais uma vez a despesa com mão de obra própria na montagem.

Outro detalhe é o sistema de rateio de peças e mão de obra, que são aqueles custos que não se consegue alocar diretamente a um equipamento. No exemplo citado acima, para retirar a ponta de eixo do implemento foi utilizado um maçarico a gás para cortar. O gás utilizado pelo maçarico não é quantificado para um equipamento individual, neste caso se usa o sistema de rateio de consumo por todos os equipamentos que utilizaram deste insumo na oficina e assim se chega ao custo de rateio de peças (RP), utilizado para cortar a peça no transbordo, e o exemplo de mão de obra rateada segue o mesmo raciocínio.

Com isso, se consegue mensurar o CRM de cada equipamento que será dado por Reais (R$) por unidade de tempo. Neste caso, ao final de cada mês, é realizada a apuração destes custos, ou seja, tem-se um CRM mensal para cada equipamento da frota, lembrando que um mesmo equipamento pode sofrer vários reparos ao longo de um mesmo mês.

Como se tratam de valores monetários ao longo de um tempo, se faz necessária a aplicação de correção monetária. Neste trabalho utilizou-se o IPCA (Índice Nacional de Preço ao Consumidor Amplo), que é considerado a inflação oficial do País e é medido pelo IBGE. Os valores acumulados mensalmente foram atualizados e somados para o final de cada ano. Com isso, se têm os custos anuais de cada equipamento. Como esta pesquisa trabalhou com vários anos seguidos, estes valores foram todos trazidos para um dia base igual, fazendo assim a equiparação em termos monetários.

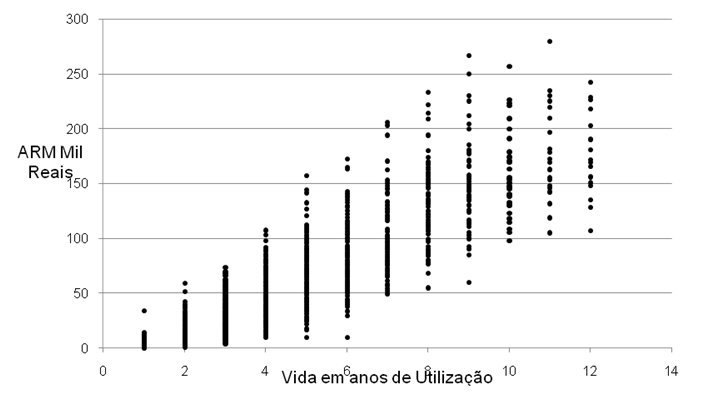

Existem poucos estudos realizados sobre o CRM. A American Society of Agricultural and Biological Engineers (Asabe) possui um método para avaliar o valor de CRM em função da vida útil de equipamentos agrícolas e apresenta estes resultados para diversos equipamentos, no entanto não possui um estudo sobre o transbordo de cana. O método da Asabe utiliza o CRM acumulado (ARM), ou seja, os valores são somados ano a ano, neste método pode-se verificar uma melhor adequação dos dados a uma função potência.

Montando um diagrama de dispersão com os pontos levantados, onde no eixo X estão os valores da vida em anos de utilização e no eixo Y, os valores dos custos corrigidos, pelo IPCA e acumulados, ARM, pode-se notar que eles não apresentam uma relação linear, o que foi verificado, também, nos trabalhos similares realizados pela Asabe.

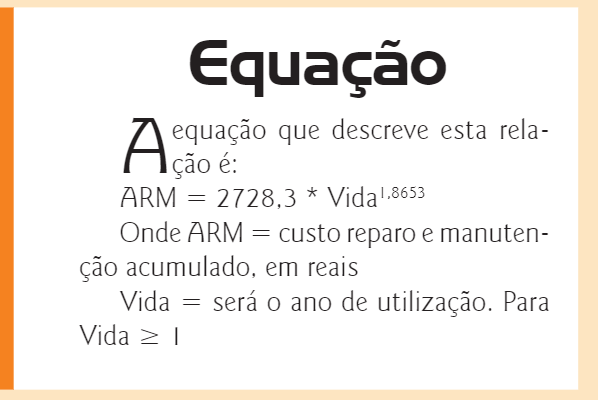

Seguindo a literatura sobre relação entre ARM e vida do equipamento, realizou-se uma transformação matemática nos dois conjuntos de pontos com a finalidade de descrever a equação (Box) que melhor representa a relação entre o ARM e a vida do equipamento que é representada por uma função potência.

Esta informação é indispensável para ser feita uma previsão de despesas futuras na hora de planejar a nova safra e verificar também a necessidade de se renovar alguns equipamentos e o quanto isso acarretará em redução de custo, ou seja, com esta informação pode-se chegar ao momento melhor para se trocar o equipamento.

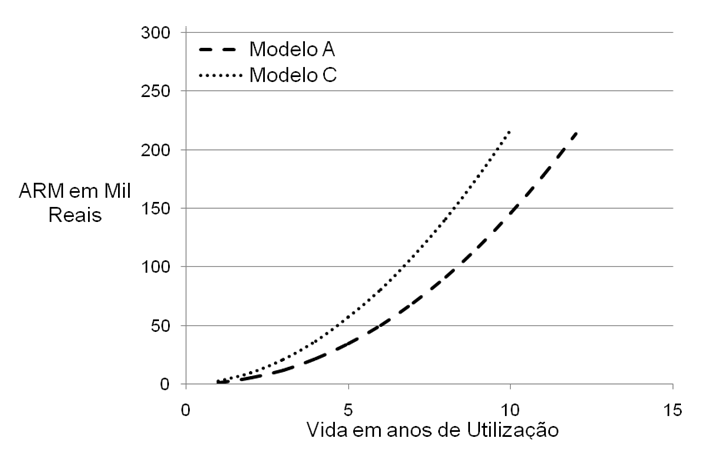

Outra informação que pode ser obtida utilizando este método de análise é a comparação entre marcas de transbordos diferentes. Dentro dos dados que a empresa possui, foram selecionadas duas marcas de transbordo, uma denominada A e outra denominada de C, pertencente a fabricantes diferentes, mas com características semelhantes. Todos os passos do método da Asabe foram refeitos para as duas marcas de transbordo, até se chegar à equação para cada uma das marcas. As duas equações foram plotadas no mesmo esboço, Gráfico 2.

Com relação ao ARM, a marca A apresenta uma qualidade superior à da marca C pois apresentou menor ARM ao longo da vida, isto é um fato relevante para a aquisição de novos equipamentos no futuro, pois os transbordos da marca A tendem a apresentar menores CRMs ao longo da sua vida útil, o que acarretará uma economia na produção.

O método de análise da Asabe é eficiente para correlacionar o CRM e a vida dos equipamentos, pois apresentam, para este estudo, um coeficiente de correlação de 83,07%, que demonstra o quanto a variação do CRM sofre com a variação do tempo de uso, ou a vida do implemento. Outra informação relevante que pode ser observada é que quando se agrupam os dados por marca de equipamentos, o resultado fica ainda melhor, pois as equações que descrevem o fato ficam com um coeficiente de correlação maior ainda.

A gestão destes equipamentos, quando embasada em dados de custo operacional, como no caso do CRM, pode melhorar toda a rentabilidade da empresa visto que muitas informações podem ser geradas com estes dados, como no exemplo mostrado, auxiliando o produtor na escolha do equipamento que irá lhe trazer maior retorno financeiro.

Cabe ressaltar, e isto se verificou neste trabalho, que a qualidade dos dados é fundamental para uma boa gestão, além de se ter um acompanhamento ao longo do tempo, pois como pode ser notado, muitas empresas não conseguem manter uma boa gestão das máquinas devido à falta de acompanhamento sistemático dos dados.

Cezario Benedito Galvão, Antônio José da Silva Maciel, Angel Pontin Garcia, Feagri – Unicamp; Ângelo Domingos Banchim, Assiste Engenharia de Software Técnicos

Artigo publicado na edição 173 da Cultivar Máquina

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura