Curso gratuito treina agentes contra insumos ilegais

Programa de formação disponibilizado pela USP e pela CropLife Brasil está com inscrições abertas

24.02.2025 | 17:02 (UTC -3)

Os preços do milho continuam sustentados no mercado internacional. A menor produção nos Estados Unidos e na Argentina, somada ao aumento da demanda global, pressiona os estoques e mantém as cotações elevadas. No Brasil, a segunda safra e o crescimento do uso do cereal para etanol são fatores determinantes para o comportamento dos preços no curto prazo. Essas informações constam no Radar Agro, publicação do Itaú BBA,

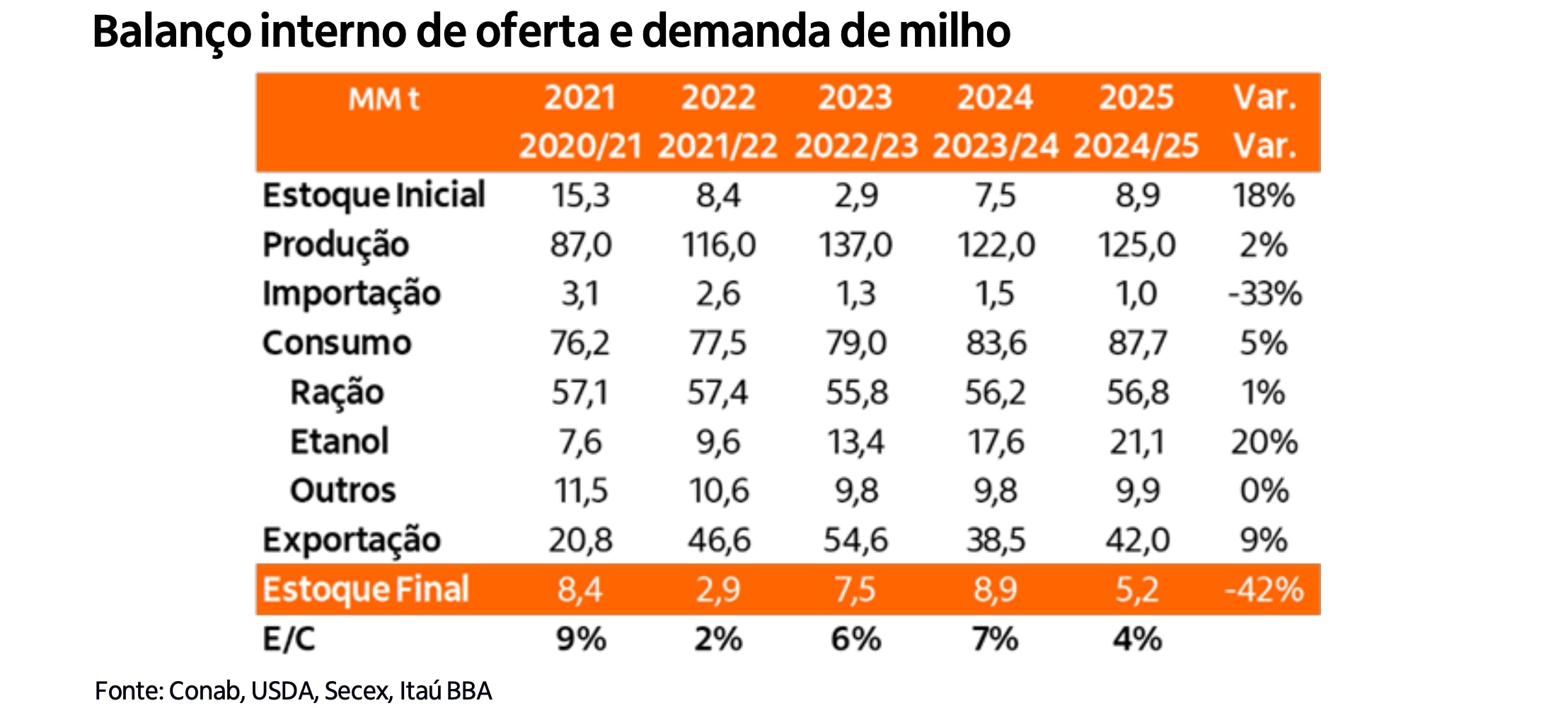

A safra 2024/25 apresenta um cenário de redução dos estoques globais. O Departamento de Agricultura dos Estados Unidos (USDA) estima uma queda de 25 milhões de toneladas, levando a relação estoque/consumo global ao menor nível desde 2013/14. A produção americana será de 378 milhões de toneladas, abaixo dos 390 milhões da safra anterior. Apesar disso, as exportações dos EUA permanecem fortes, com projeção de 62,2 milhões de toneladas.

Na Argentina, terceiro maior exportador, a produção foi afetada por problemas climáticos. O USDA revisou a projeção inicial de 51 para 50 milhões de toneladas, mas analistas estimam uma safra próxima de 45 milhões de toneladas. A falta de chuvas e temperaturas elevadas prejudicaram lavouras plantadas entre setembro e outubro. Com isso, a oferta argentina pode ser ainda menor, agravando o aperto nos estoques globais.

No Brasil, analistas do banco aponta que a expectativa é de uma safra maior, mas o consumo interno segue crescendo. A demanda para a produção de etanol deve aumentar 20% em relação ao ciclo anterior, totalizando 21,1 milhões de toneladas. A tendência é de redução dos estoques internos, diante de um consumo projetado em 88 milhões de toneladas, 5% acima da safra passada.

A segunda safra será decisiva para os preços no mercado interno. No Mato Grosso, responsável por quase 50% da produção do milho “safrinha”, o plantio foi concentrado em poucas semanas, aumentando a atenção para o clima nos meses de abril e maio. No Paraná, o plantio atingiu 56% da área projetada, favorecido pela umidade do solo. A expectativa é de um leve aumento da área de milho no estado, enquanto a do trigo pode ser reduzida.

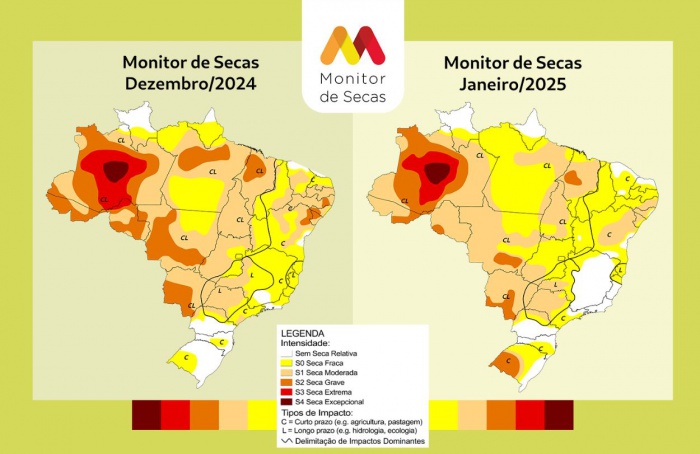

A transição climática de El Niño para La Niña gera incertezas sobre o volume de chuvas para a segunda safra. Modelos meteorológicos divergem sobre a previsão para abril, mês crítico para o desenvolvimento das lavouras. Além disso, o risco de massas de ar polar antecipadas pode impactar a produção em regiões como Mato Grosso do Sul, São Paulo e Paraná.

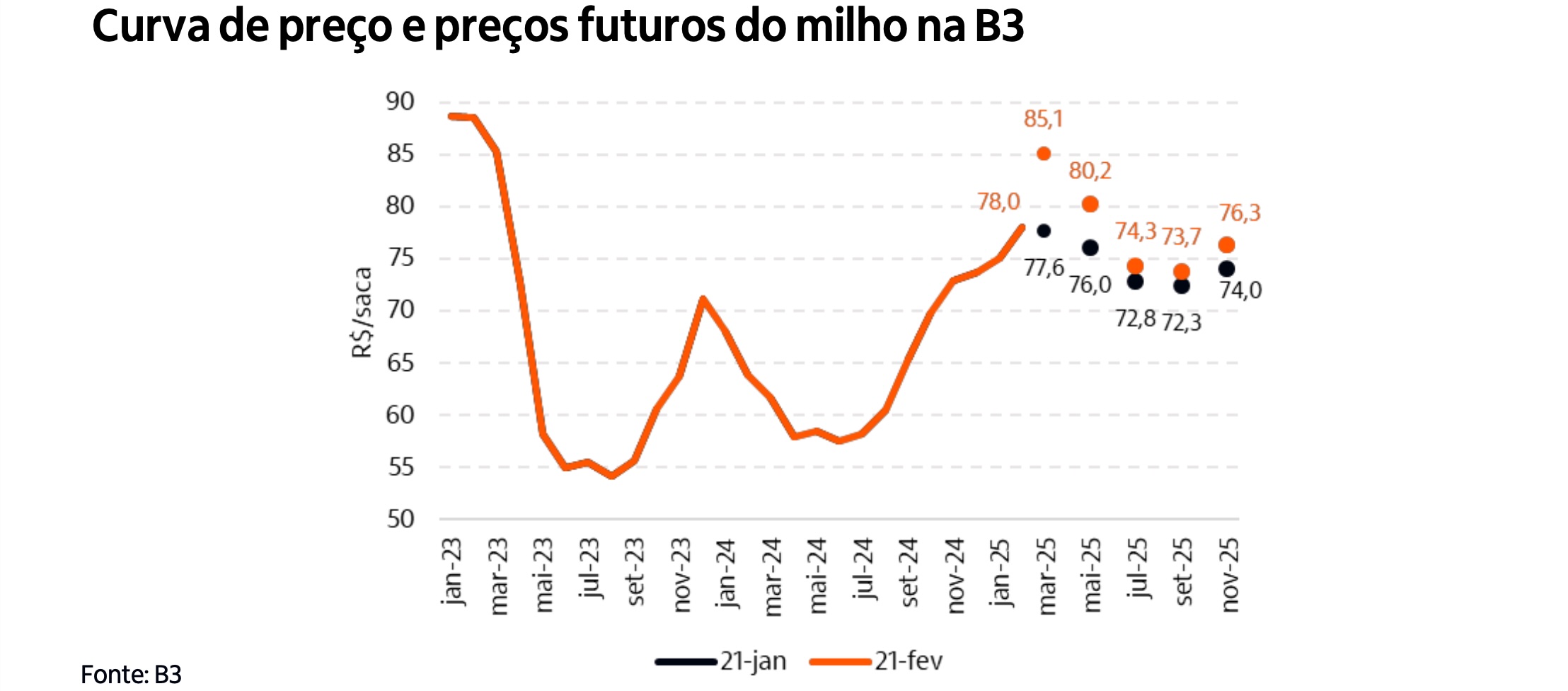

No curto prazo, diz o Itaú BBA, os preços internos devem permanecer elevados. A valorização reflete não apenas o cenário global, mas também a hesitação dos produtores em comercializar o grão, a escassez de caminhões devido à colheita recorde da soja e o aumento do frete. A curva de preços na B3 apresenta um formato invertido, indicando cotações futuras menores que as atuais, reforçando a importância da segunda safra para o comportamento do mercado no segundo semestre.

Fatores externos podem influenciar os preços ao longo do ano. O USDA divulgará, em março, o relatório de intenção de plantio dos EUA, que pode indicar um aumento da área de milho no país. Além disso, uma possível resolução do conflito no Mar Negro poderia aliviar a oferta global e impactar as cotações.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura