Preços do café voltam a cair após se aproximarem de níveis recordes, indica a Hedgepoint

As correções dos contratos do arábica em Nova York e do robusta em Londres ocorrem em meio à expectativa de uma melhora na oferta no curto prazo

31.07.2024 | 15:37 (UTC -3)

Luciana Minami

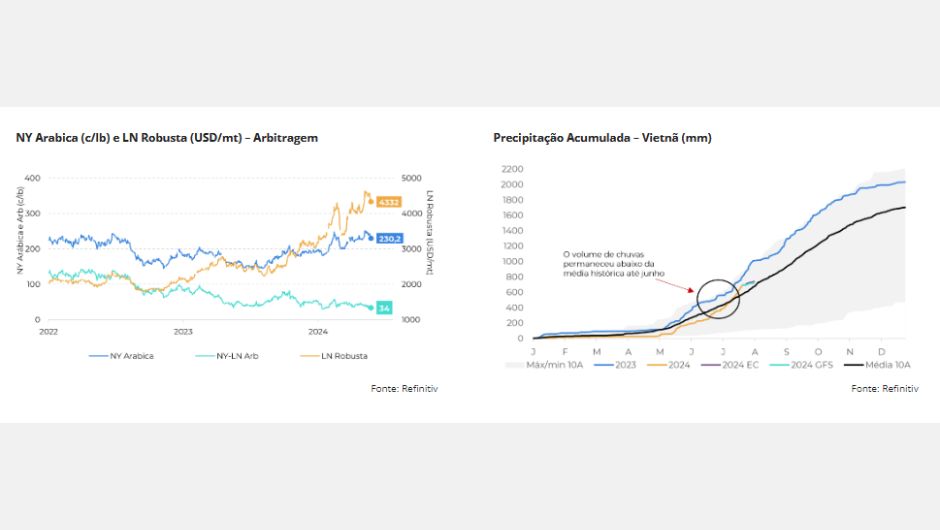

Após o forte avanço no começo de julho, os contratos do café arábica em NY e do café robusta em LN voltaram a cair nestes últimos dias. O contrato setembro do arábica fechou a sexta (26) a 230,2 c/lb – depois de se aproximar dos menores níveis em 3 semanas, a 227,5 c/lb – queda de 3,4% frente a semana anterior, enquanto o setembro do robusta terminou o dia a USD 4.322/mt, recuo de 4,4% no mesmo comparativo. A pressão veio sobretudo pela expectativa de aumento da oferta no curto prazo.

“No Vietnã, mesmo com os estoques de passagem baixos, os diferenciais seguem pressionados, diante do aumento da oferta na Indonésia e menor demanda compradora, que se afastaram do mercado após os altos preços do começo de julho. O clima mais chuvoso no Vietnã também tem aumentado as expectativas quanto a uma redução dos danos causados pela seca até abril”, observa Laleska Moda, analista de Café da Hedgepoint Global Markets.

“É bom ressaltar, no entanto, que o volume acumulado de precipitações ainda ficou abaixo das médias históricas até junho, sendo que parte do potencial produtivo pode ter sido comprometida. Nossos modelos, ainda apontam para uma produção inferior em 24/25, perto das 27 M de sacas, o que deve contribuir para o déficit na temporada”, diz.

Ainda assim, no curto prazo, o pico da colheita da temporada 24/25 na Indonésia tem aumentado o volume de robusta no mercado, com os diferenciais locais recuando nos últimos dias, com ofertas variando dos USD 520/mt a USD 600/ mt contra o contrato Setembro. A perspectiva é que esse aumento momentâneo da oferta deva exercer pressão baixista no mercado nas próximas semanas.

Ainda de acordo com Laleska, além do Sudeste Asiático, no Brasil, o avanço da colheita também trouxe produtores ao mercado nos últimos dias, especialmente com a recente desvalorização do Real.

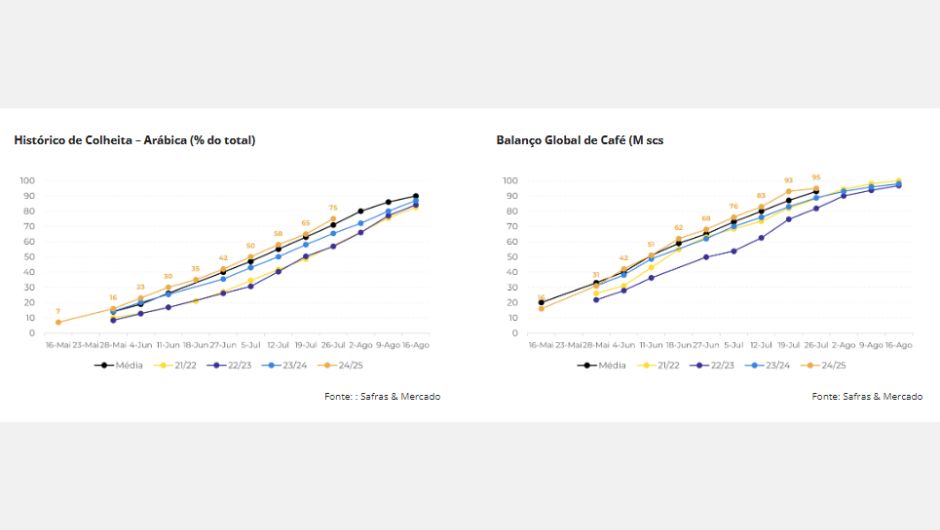

“A colheita de café da safra 24/25 já havia atingido 81% até a última semana, superando os 77% da média das últimas cinco safras para o período e dos 74% atingido no mesmo período de 23/24. A colheita do arábica foi estimada em 75%, acima da média de cinco anos de 69%, enquanto a colheita do conilon já se encontra em reta final, em 95%, também acima da média de 93%”, destaca.

Além disso, os dados preliminares do Cecafé indicam que os embarques de café brasileiro em julho estão se aproximando de níveis recordes para o mês, o que também reforçou o cenário baixista dos últimos dias. Por outro lado, muitos agentes seguem preocupados com problemas logísticos no porto de Santos, que tem levado a um certo atraso nos embarques.

“Vale lembrar também que, apesar do aumento da oferta no curto prazo, o cenário geral para 24/25 ainda é de déficit global. A previsão é que a maior produção de café arábica estimada nessa temporada não será suficiente para amenizar a quebra do robusta. Assim, nossas expectativas ainda são de suporte para os preços do café arábica e robusta no médio prazo”, afirma.

“Por fim, no cenário macroeconômico, os dados divulgados pelo governo dos Estados Unidos nesta semana apontam que o PIB no 2º trimestre de 2024 cresceu acima do esperado, em 2,8% (vs 2,0% previsto pelo mercado). Dados do índice de preços PCE também apontam uma desaceleração, o que deve manter um possível cenário de cortes das taxas de juros pelo FED em setembro”, conclui.

Em resumo, o mercado de café registrou queda nos últimos dias, tanto para o arábica quanto para o robusta. A pressão de baixa veio da perspectiva de aumento da oferta no curto prazo, com o pico da colheita na Indonésia e maior presença de vendedores no Brasil, diante da aproximação do fim da colheita da safra 24/25 e a recente desvalorização do Real. Além disso, boas chuvas no Vietnã em julho e um possível recorde dos embarques do Brasil também adicionaram aos baixistas.

No cenário macroeconômico, dados de uma economia americana mais forte mantém as perspectivas de corte de juros pelo FED em setembro, podendo também afetar o cenário das commodities.

No entanto, é válido lembrar que esse cenário mais baixista no mercado do café pode ser revertido nos próximos meses. No Vietnã, mesmo com as chuvas recentes, as perspectivas são de que o clima adverso no começo de 2024 ainda levará a uma produção menor em 24/25. No Brasil, também revisamos nossos números para baixo (ainda que marginalmente), devido ao menor rendimento no processamento dos grãos. Assim, a produção de arábica em 24/25 provavelmente não será suficiente para cobrir a quebra do robusta, ocasionando em um 4º ano seguido de déficit global, o que pode sustentar as cotações no médio prazo.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura