Agrária investe R$ 1,1 bilhão na unidade de Guarapuava

Projeto amplia maltaria, moderniza processos e cria mais de mil empregos até 2028

11.11.2025 | 16:53 (UTC -3)

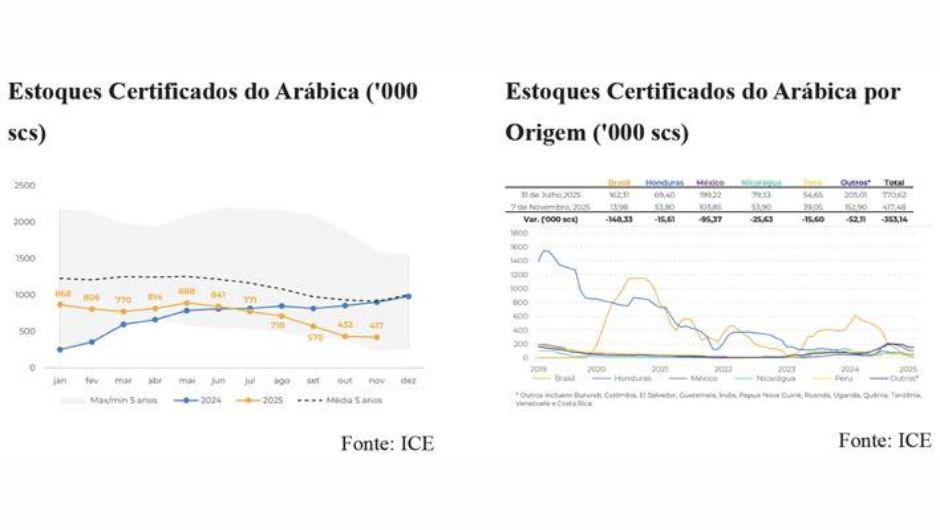

Os preços futuros do café arábica seguem voláteis, sustentados principalmente pela queda nos estoques certificados nos armazéns da ICE (Intercontinental Exchange), que atualmente somam cerca de 417 mil sacas — o menor nível em um ano e meio e próximo dos patamares observados no fim de 2023.

Desde o início de agosto, os estoques certificados vêm caindo, com uma redução no volume da maioria das origens, incluindo México, Honduras, Nicarágua, Peru, Uganda e Brasil – o maior fornecedor para os estoques certificados nos últimos anos. De 29 de julho a 7 de novembro, os estoques totais caíram 353,1 mil sacas (-43,8%), enquanto a queda do volume de origem brasileira para o mesmo período foi de148,3 mil sacas (-90,6%).

“Essa redução é resultado da falta de interesse dos cafeicultores – especialmente os brasileiros – pelo café certificado, pois eles estão bem capitalizados e os diferenciais em parte do ano não compensavam o processo. Além disso, a queda também é também resultado do consumo dos estoques certificados existentes por comerciantes e torrefadores, à medida que os preços do café continuam a aumentar. No caso das empresas americanas, as tarifas também aumentaram seus custos, levando-as a consumir os estoques existentes”, explica Laleska Moda, analista de Inteligência de Mercado de Café.

Apesar disso, com base em projeções do mercado, há expectativa de que pelo menos 150 mil sacas cheguem aos estoques certificados da ICE nos próximos meses. No entanto, para que os estoques voltem a níveis confortáveis, é necessário um volume maior de café, o que ainda pode dar suporte aos preços no curto prazo.

“Embora os diferenciais tenham subido recentemente, houve momentos em agosto e setembro em que os preços mais baixos incentivaram a certificação de lotes. Isso pode trazer algum alívio ao mercado, mas ainda será necessário um volume maior para que os estoques atinjam níveis confortáveis”, afirma.

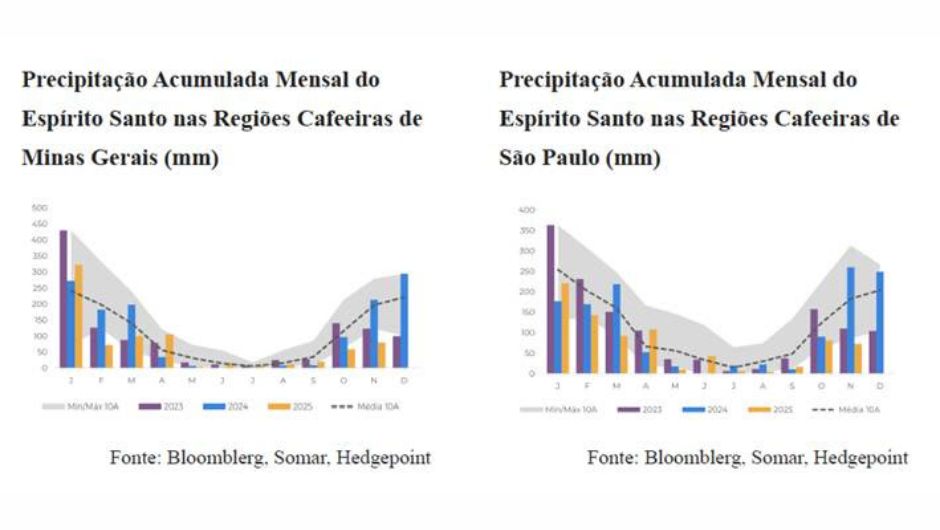

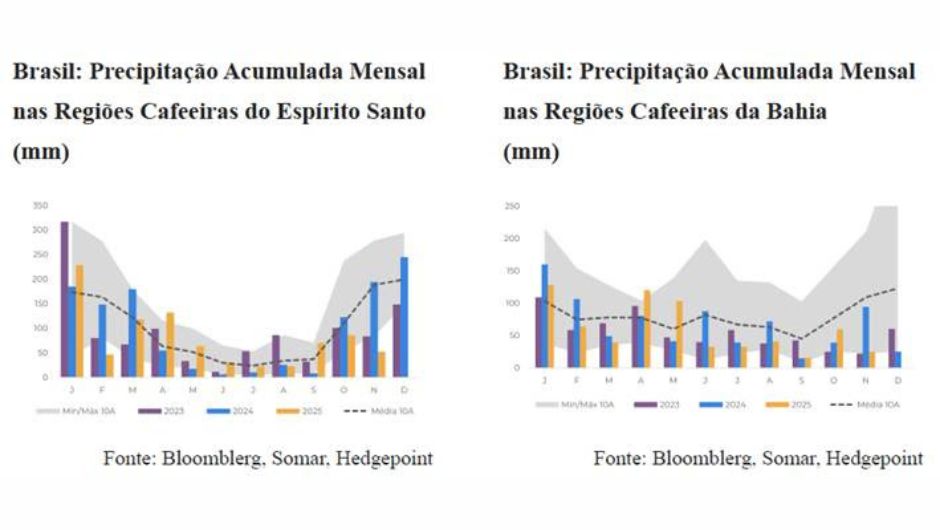

O clima também tem sido monitorado de perto nas últimas semanas e terá um papel importante na movimentação dos preços, já que o Brasil está atualmente em fase de desenvolvimento para o ciclo 26/27. Até meados de outubro, o clima permaneceu seco na maioria das regiões produtoras, trazendo alguns temores para a próxima safra, já que muitos cafeeiros tiveram floração precoce em setembro.

“No entanto, embora ainda seja cedo para descartar o efeito negativo do clima anterior na produtividade do café, os níveis de chuva na segunda quinzena de outubro e no início de novembro trouxeram esperanças para 26/27”, diz.

Ainda de acordo com a analista, a maioria das regiões produtoras de arábica recebeu chuvas significativas nas últimas semanas, levando a uma nova floração no final de outubro e ajudando no desenvolvimento das árvores, que agora estão entrando na fase de desenvolvimento dos grãos. “À primeira vista, é muito provável que a produção de arábica tenha uma recuperação neste ciclo, mas ainda é cedo para avaliar o tamanho da safra”, afirma.

No caso do Conilon, o clima tem sido favorável ao longo de 2025, com boa quantidade de chuvas nas últimas semanas, o que está ajudando no desenvolvimento dos grãos. Na avaliação da Hedgepoint, há, no entanto, a possibilidade de uma pequena queda na produção na próxima safra, devido à safra recorde em 25/26. “Normalmente, quando as árvores produzem uma grande quantidade, o ciclo seguinte é seguido por uma queda na produção, pois o esforço reprodutivo tende a reduzir o vigor das plantas. Os cafeicultores costumam podar essas árvores para aumentar seu potencial para a safra seguinte (27/28), o que reduz a produção total do ciclo”, diz.

“Também houve um aumento nas áreas de Conilon nos últimos anos, principalmente no Espírito Santo e na Bahia, o que ajudará a compensar parte da queda esperada”, complementa.

A analista pondera que a primeira estimativa para a safra brasileira de café 26/27 deve sair até o fim de novembro, mas projeções mais precisas só são esperadas entre fevereiro e março, após a fase de enchimento dos grãos. Como maior produtor global, o desempenho do Brasil será decisivo para recompor estoques e aliviar a pressão altista sobre os preços internacionais.

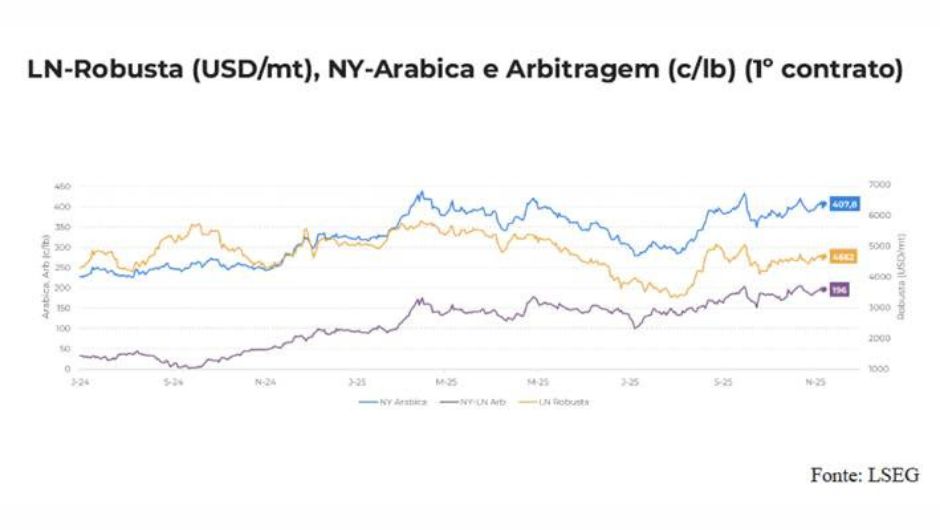

No sudeste asiático, o mercado monitora os impactos do tufão Kalmaegi no Vietnã. “As chuvas intensas nas terras altas centrais podem comprometer a qualidade dos grãos de robusta e atrasar a colheita, o que já refletiu em alta nos preços da variedade na última semana”, observa.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura