Demanda global e clima desafiam produtores, mas sustentam otimismo no agro brasileiro

02.12.2025 | 17:14 (UTC -3)

Vlamir Brandalizze - @brandalizzeconsulting

As temperaturas negativas no hemisfério norte indicam um inverno rigoroso, que já impacta o mercado internacional. Com isso, cresce a demanda por farelo e óleo vegetal, beneficiando o agro brasileiro. O ambiente em Chicago mostra viés levemente positivo. O USDA finalizou os dados da safra de milho nos Estados Unidos. A soja já havia sido toda colhida.

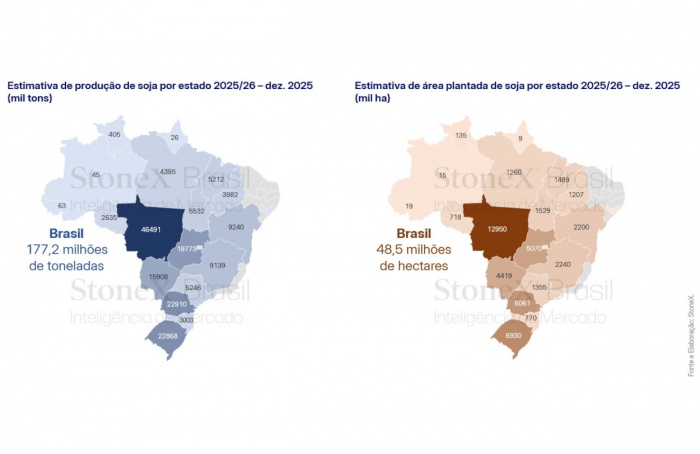

A China segue comprando soja de forma cautelosa nos EUA. Cada entrada dos chineses no mercado aquece as cotações. No Brasil, 92% da safra de soja foi plantada. No ano passado, eram 98%. A média é de 95%. O clima melhora no Centro-Oeste, Norte e Nordeste. Ainda há reclamações de calor e irregularidade das chuvas. O replantio atrasa a colheita. A concentração da safra entre março e abril pode pressionar os preços.

A comercialização da soja atinge 81,6%, levemente abaixo da média histórica de 86%. Restam 31,5 milhões de toneladas livres. A safra nova está com 28% negociada. Em 2024, o percentual era 37%. Há 50 milhões de toneladas negociadas de um total projetado de 175. O produtor americano mostra menor interesse por soja e maior otimismo com o milho. A demanda interna e para exportação do milho segue forte.

O milho nos EUA tenta se manter acima dos US$ 4,30. As posições futuras apontam alta. O déficit global da commodity sustenta o cenário positivo. No Brasil, 113,3 milhões de toneladas da safrinha foram colhidas. Destas, 83 milhões estão vendidas, o que representa 73,3%. A média histórica para dezembro é de 80%. Ainda restam 36,3 milhões de toneladas da safrinha e da safra de verão com o produtor.

A janela de plantio do milho deve se estreitar por causa do atraso da soja e do clima. O sorgo surge como alternativa para a segunda safra. A janela para o sorgo cresce e pode ser destaque em 2026.

No mercado do trigo, a guerra na Ucrânia ganha novos desdobramentos. A possível aproximação entre Rússia e Ucrânia eleva os preços internacionais. O trigo russo e ucraniano pode subir com a valorização de suas moedas. Em Chicago, as cotações ultrapassam US$ 5,30, com tendência de chegar a US$ 6 nos contratos mais longos. No Brasil, a colheita quase terminou. O Paraná colheu 98% e o Rio Grande do Sul 90%. A safra nacional deve alcançar 7,5 milhões de toneladas, com boa qualidade. Os preços seguem baixos, com moinhos abastecidos e demanda reduzida.

O arroz fechou novembro com queda acima de 6%. A saca na fronteira oeste chegou a R$ 50, menor cotação em mais de cinco anos. Indústria e varejo enfrentam dificuldades. O consumidor também não reage aos preços baixos. O arroz canino está até 50% mais caro que o de consumo humano. O plantio avança no RS, Tocantins e Mato Grosso. Paraguai, Argentina e Uruguai reduziram a área plantada. A expectativa é de safra menor em 2026. O mercado asiático mostra reação, o que pode abrir espaço para exportações.

O feijão enfrenta colheitas pontuais no interior de SP e no noroeste do Paraná. A área caiu, e o clima prejudicou o desenvolvimento. A oferta é limitada. O mercado de exportação caminha para um recorde. No mercado interno, as negociações estão lentas. O feijão carioca de melhor qualidade varia entre R$ 215 e R$ 250. O feijão preto, entre R$ 120 e R$ 140. A safra paranaense do preto teve boa produtividade, mas agora há queda de área e clima desfavorável.

Por Vlamir Brandalizze - @brandalizzeconsulting

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura