Suprema Corte dos EUA julgará caso Durnell versus Monsanto

Julgamento pode unificar entendimento sobre rotulagem de pesticidas

18.01.2026 | 15:09 (UTC -3)

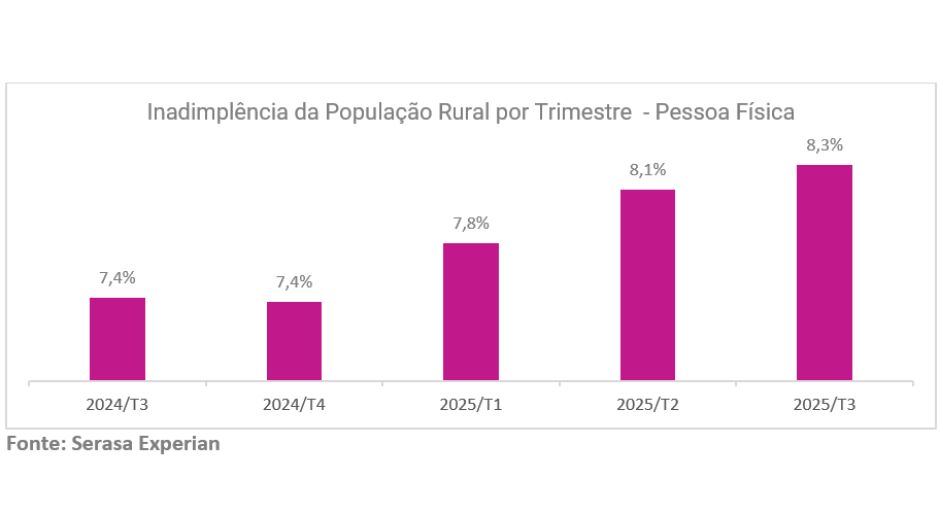

Dados da Serasa Experian indicam que 8,3% da população rural estava inadimplente no terceiro trimestre de 2025. Na comparação com o mesmo período de 2024, a alta foi de 0,9%, enquanto na análise trimestral (2º tri 25 x 3º tri 25), o aumento foi de apenas 0,2%, movimento que indica uma desaceleração para o setor.

De acordo com Marcelo Pimenta, head de agronegócio da Serasa Experian, a inadimplência segue avançando de forma gradual. “Mesmo com alguma estabilização em partes do setor, muitos produtores continuam operando com margens apertadas e um fluxo de caixa pressionado dentro do contexto, que mantém custos elevados, preços voláteis e uma concessão de crédito mais seletiva”, explica.

Os dados também mostraram que os produtores rurais “sem informação de registro rural” – possíveis arrendatários ou participantes de grupos familiares/econômicos – seguem com o maior percentual de inadimplência, de 10,8%. Em sequência estão os grandes proprietários, com 9,6%, os médios, que marcaram 8,1%, e os pequenos, com 7,8%.

O índice mostrou que a inadimplência rural está concentrada, principalmente, em dívidas contraídas com “instituições financeiras”, que alcançaram 7,3%. Já os débitos diretamente relacionados a “credores do próprio agro” representaram apenas 0,3%, ou seja, as concessões advindas diretamente do setor têm inadimplência quase zero.

Em “outros setores” ela corresponde a 0,2%. Segundo a datatech, os percentuais refletem taxas de inadimplência por tipo de credor, e não a distribuição de um mesmo volume de dívida, indicando que o risco está mais associado ao sistema financeiro do que às relações comerciais dentro da própria cadeia do agronegócio.

Apesar da baixa incidência, os valores envolvidos são elevados. No mesmo período, a dívida média dos inadimplentes com instituições financeiras atingiu R$ 100,5 mil, enquanto no setor agro chegou a R$ 130,3 mil, patamar superior ao observado em outros setores relacionados ao agro, abrangendo seguradoras não-vida, transporte de carga e armazenamento (R$ 31,7 mil).

“O perfil do crédito rural, marcado por tíquetes mais altos, prazos mais longos e maior exposição financeira, faz com que poucos inadimplentes concentrem montantes expressivos de dívida, ampliando o risco mesmo em um cenário de taxa relativamente controlada”, detalha Pimenta.

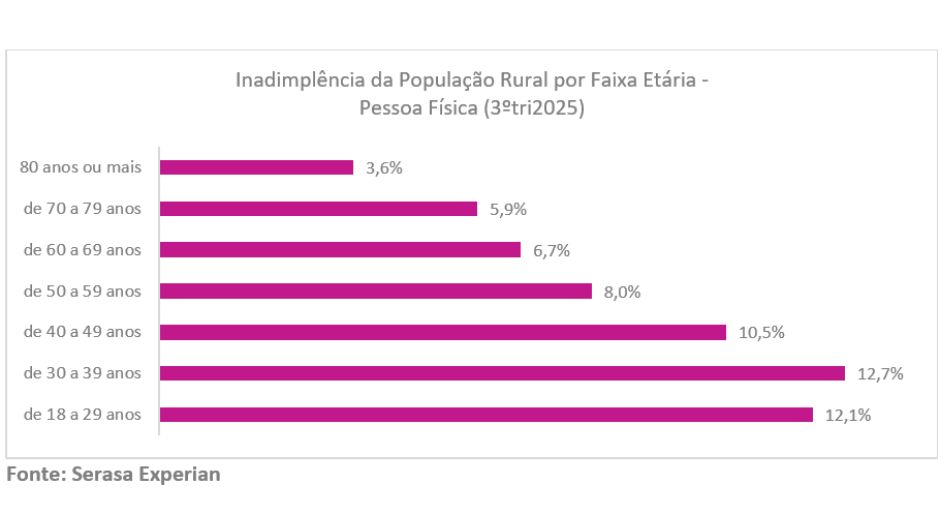

A avaliação por idade revelou que a parcela da população rural que possui de 80 anos para cima tem a menor taxa de inadimplência. Por outro lado, aqueles com faixa etária de 30 a 39 anos foram os mais inadimplentes, marcando 12,7%.

Entre as regiões do país, a Sul foi a que marcou o menor percentual de inadimplência no terceiro trimestre de 2025, essa de 5,5%. O Sudeste vem em seguida, com 7,0%. Em seguida estão o Centro-Oeste (9,4%), o Nordeste (9,7%) e o Norte (12,4%).

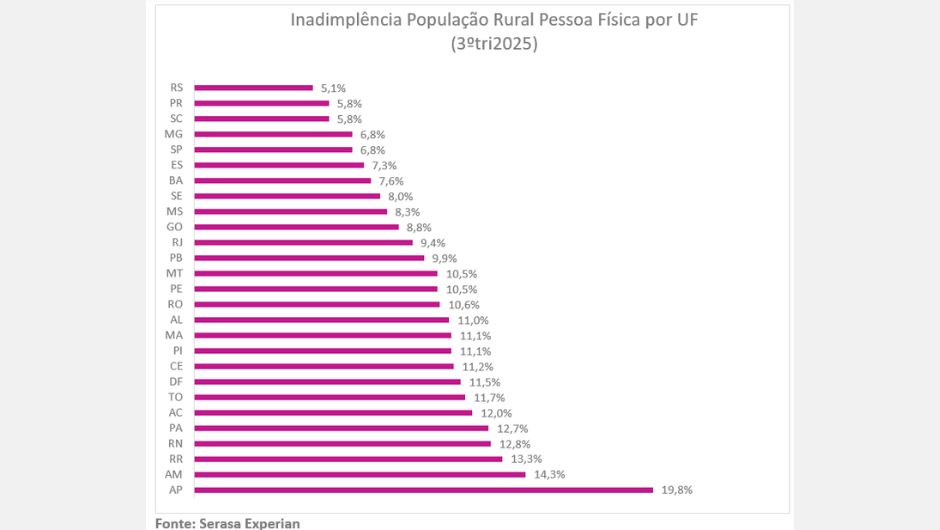

Na visão por Unidade Federativa (UF) o Rio Grande do Sul teve melhor desempenho, com apenas 5,1% de taxa de inadimplência, seguido pelo Paraná e Santa Catarina. Por outro lado, o Amapá registrou o maior percentual, com 19,8%.

“O resultado do Rio Grande do Sul é surpreendente devido as perdas por seca e enchentes dos últimos anos na região. Entretanto, há uma combinação de fatores estruturais e conjunturais que explicam essa performance”, afirma. De acordo com Pimenta, “o RS tem uma presença forte de cooperativas e sistemas integrados, como soja, milho, pecuária e leite, que oferecem suporte técnico e financeiro aos produtores rurais. O estado também conta com o uso mais intenso do seguro agrícola e de instrumentos de mitigação de risco climático, além das políticas e linhas de financiamento para alongamento e renegociação de dívidas”, conclui.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura