Brasil abre mercado para exportação de abacates para Costa Rica

Com este anúncio, o agronegócio brasileiro alcança sua 89ª abertura de mercado no ano corrente

02.08.2024 | 15:50 (UTC -3)

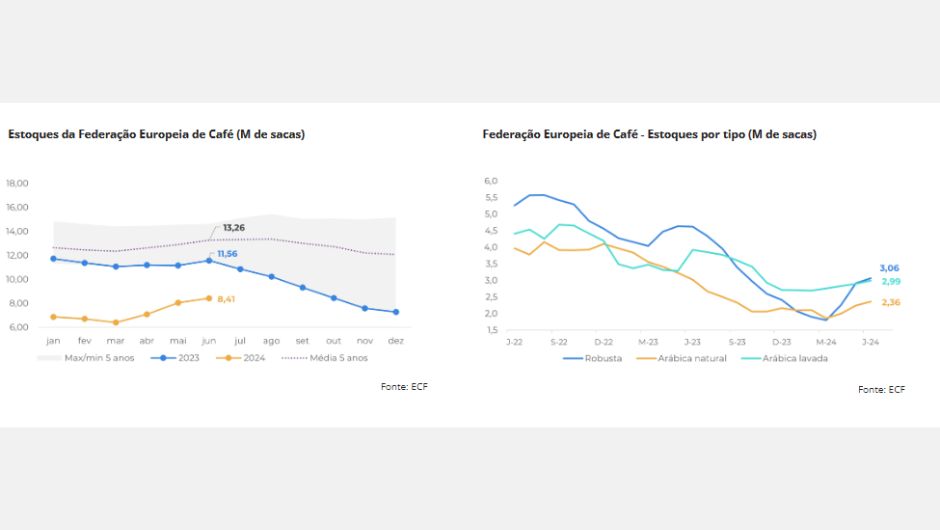

Na última semana, a Federação Europeia de Café (ECF) divulgou os números de estoques até junho, mostrando um forte aumento de 1,33 milhão de sacas em relação a abril (+18,8%) - o último número divulgado -, alcançando 8,41 M de sacas.

“No entanto, os números europeus de junho ainda estão 3,15 M de sacas abaixo de junho/23, uma queda significativa de 27,3%. Em comparação com a média histórica desse período (13,26 M de sacas), a queda é ainda maior, de 4,85 M de sacas, ou -36,5%”, destaca Laleska Moda, analista de Café da Hedgepoint Global Markets.

Ainda de acordo com a analista, essa tendência também foi observada por tipo de café, com os estoques de robusta e do arábica natural e lavado bem abaixo dos níveis históricos em junho. “Em comparação com os dados de abril, no entanto, todos os tipos apresentaram aumento, com o robusta tendo uma tendência de recuperação mais forte, com um avanço de 35,7%, enquanto o arábica natural e o arábica lavado aumentaram 18,1% e 5,7%, respectivamente”, observa.

Os números mais baixos refletem principalmente importações mais fracas de 2023 até o início de 2024, combinadas com uma demanda resiliente que levou a uma forte queda dos estoques europeus desde o ano passado, atingindo seus níveis mais baixos em março/24, com 6,4 M de sacas.

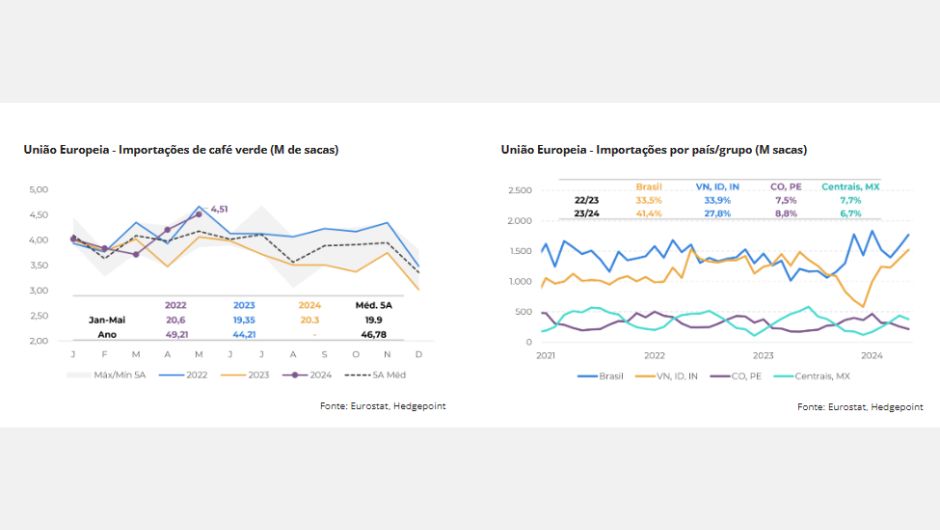

Os números cumulativos das importações da temporada 23/24 (out/23-mai/24) na UE ainda estão 921,76 mil sacas abaixo dos níveis médios dos últimos 5 anos e 914,82 mil sacas abaixo do volume registrado no mesmo período do ciclo anterior. Por outro lado, o consumo aparente está quase 360 mil sacas acima da média histórica.

“Por outro lado, é bom notar que a tendência nos últimos meses tem sido de aumento das importações, com os números acumulados de 2024 atingindo 20,3 M de sacas até maio, um aumento de 1,6% em relação às médias históricas e de 4,9% em relação ao mesmo período de 2023. O cenário estoques ainda baixos também podem fazer com os países europeus sigam exportando mais nos próximos meses, o que também pode oferecer suporte às cotações de café no médio prazo”, explica.

Laleska ressalta que, com relação às origens das importações de café, algumas tendências interessantes podem ser observadas quando se analisa o ciclo 23/24. No período de outubro/22 a maio/23 (temporada 22/23), as importações do Vietnã, da Indonésia e da Índia representaram 33,9% do volume total, mas, no mesmo período de 23/24, essa participação caiu para 27,8%. Esse comportamento era de se esperar, dadas as quebras de safra no Vietnã e na Indonésia em 23/24.

Embora tenha havido alguma reação nos últimos meses de 2024, as importações europeias desses países podem continuar no limite inferior, especialmente devido aos estoques limitados no Vietnã. O início lento das exportações na Indonésia também pode contribuir para esse cenário, mesmo que se espere uma safra maior em 24/25.

“Entretanto, esse quadro favorece as exportações brasileiras para o bloco. Enquanto em 22/23 os grãos brasileiros representavam 33,5% do total das importações europeias até maio/23, esse número subiu para 41,4% em 23/24. Os dados de exportação do Brasil nos últimos meses também mostraram um aumento nos embarques de arábica e, especialmente, de robusta para a UE, devido ao declínio no Sudeste Asiático. Assim, espera-se que os embarques brasileiros para a EU sigam elevados em 2024, especialmente no caso do conilon”, pontua.

No caso do arábica lavado, as importações da América Central e do México diminuíram de forma constante até janeiro deste ano, mas isso foi compensado por um aumento na participação dos cafés colombianos e peruanos.

Em resumo, o recente aumento nos estoques de ECF está de acordo com a sazonalidade histórica, mas também reflete mudanças nos fluxos comerciais em comparação com o segundo semestre de 2023. Nesse caso, é importante destacar o aumento dos embarques brasileiros para o bloco, dadas as limitações de oferta no Sudeste Asiático. As importações de robusta também apresentaram uma melhora mais significativa em comparação com os tipos de arábica, destacando a demanda resiliente do primeiro.

No entanto, os estoques da EU ainda permanecem bem abaixo das médias históricas – devido às menores importações em 23/24, até o momento – e podem ser um ponto de alta no médio prazo. No entanto, é bom observar que, assim que os estoques nos destinos começarem a se aproximar de níveis normais, esses poderão se tornar um fator fundamental de baixa futuramente.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura