Hedgepoint analisa as tendências para soja, milho e trigo divulgadas pelo USDA

Relatório WASDE trouxe atualizações sobre os estoques finais da soja; produção de milho contou com pouca variação; já o trigo teve um relatório baixista

14.06.2024 | 14:32 (UTC -3)

Luciana Minami, edição Revista Cultivar

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou, nesta semana, o seu mais recente relatório com previsões de oferta e demanda da safra 2024/25. A entidade manteve as suas perspectivas para a produção de milho e trouxe atualizações sobre os estoques finais da soja, além de apontar um relatório baixista para a produção mundial de trigo. Confira a análise dos especialistas da Hedgepoint Global Markets.

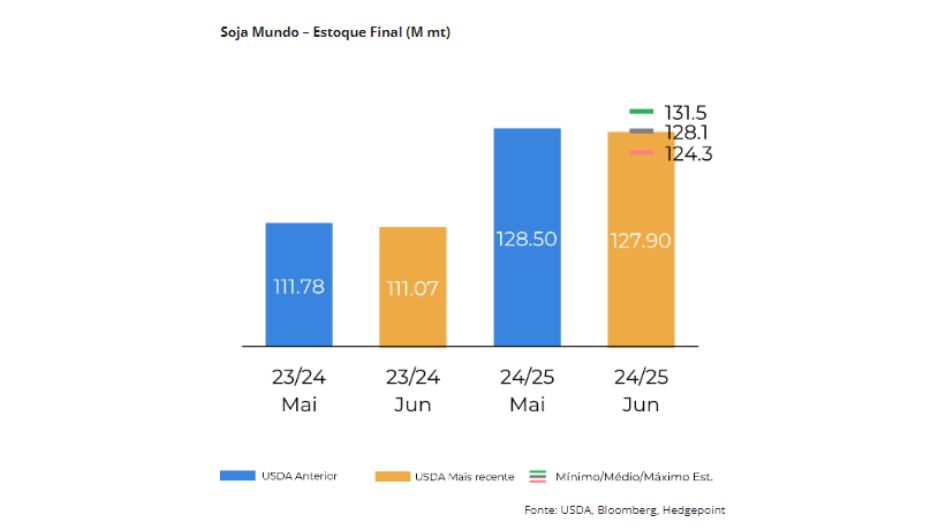

Soja: USDA confirma pequena correção nos Estoques Finais

“O balanço de oferta e demanda de soja de 24/25 não apresentou grandes surpresas. Na América do Sul, o USDA ajustou a safra 23/24 do Brasil com uma redução de 1M mt, deixando um número final de 153M mt, que está na parte alta da faixa esperada, 149-154. Na Argentina, o relatório ficou inalterado em 50M mt, em linha com as expectativas do mercado”, diz Igancio Espinola, analista de Inteligência de Mercado da Hedgepoint Global Markets.

Para os EUA, o relatório mostra um número maior de estoques iniciais e finais, 12,1M mt da safra 24/25. A razão por trás desse aumento são os estoques iniciais maiores devido a uma redução nas exportações da safra velha.

“Finalmente, na visão global, o USDA ajustou os estoques finais para 127,9M mt, uma redução de apenas 0,6M mt”, destaca.

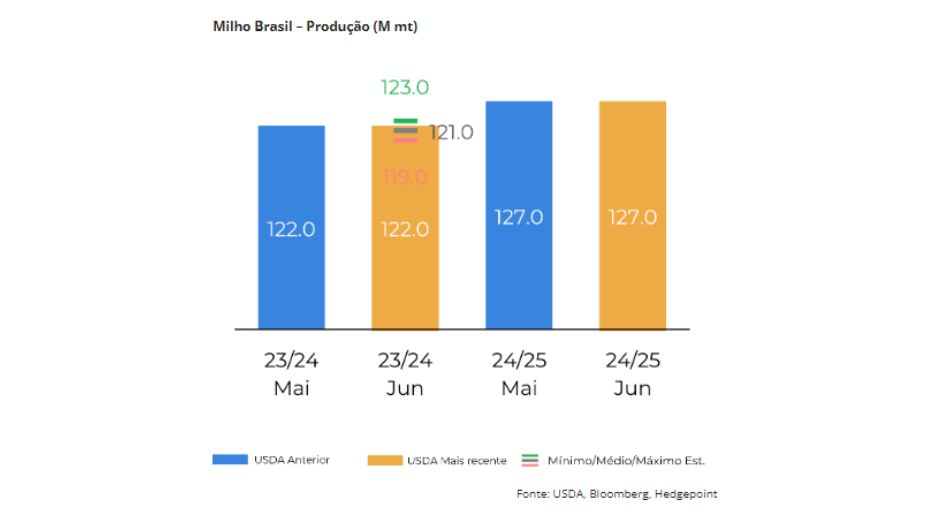

Milho: sem grandes mudanças

“O USDA não alterou o número de produção da Argentina, deixando-o em 53M mt, contra 46,5M mt esperados pelos agentes locais. Parece que o USDA não está levando em consideração os danos que a doença da chicharrita causou na safra argentina”, considera Ignacio.

“No lado brasileiro, o número de produção permanece em 122M mt, o que é maior do que o último número da Conab, 114M mt”, pontua.

O USDA mostra que a safra ucraniana é de 27M mt, o que contrasta com o Departamento de Agricultura da Ucrânia, que informou recentemente que espera uma produção de milho de 28,5M mt no ciclo 24/25. Esse relatório mostra um cenário confortável para o milho em todo o mundo. Não devemos ver grandes ajustes no mercado após essa publicação. Contudo, cabe observar que ainda estamos sob o mercado climático dos EUA, portanto, pode haver algumas mudanças importantes se algo acontecer com o clima.

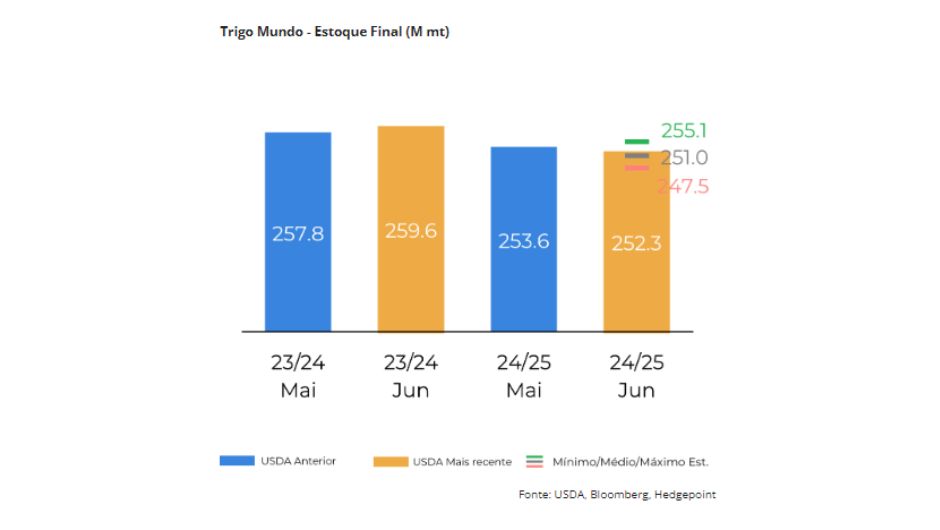

Trigo: Um relatório baixista, apesar dos cortes da Rússia

“Como esperado, foi um WASDE agitado para o trigo. O principal destaque foram os cortes na produção russa, que foi um grande ajuste (-5M mt, para 83M mt) dado o padrão do USDA, mas o número final ainda está acima da maioria das estimativas privadas (nossa estimativa é de 79,2M mt). A Ucrânia e a UE também contribuíram para um corte total de 5,7M mt na produção global em 24/25”, comenta Alef Dias, analista de Grãos e Macroeconomia da Hedgepoint.

Na Ucrânia, a produção foi reduzida em 1,5M mt, para 19,5M mt, devido às condições climáticas quentes e secas. A previsão da UE foi reduzida em 1,5M mt, para 130,5M mt, depois que o tempo úmido prolongado na França resultou em uma menor janela de desenvolvimento dos grãos e reduziu o potencial de produção.

“No entanto, outros ajustes contribuíram para um relatório baixista no final do dia. Os estoques finais para a temporada 23/24 aumentaram em 1,8M mt, enquanto o consumo global foi reduzido em 4,3M mt, para 798M mt, principalmente devido ao menor uso de ração e residual na UE, Rússia e Ucrânia. À medida que os suprimentos globais diminuem e os preços aumentam, o trigo para uso em rações está se tornando menos competitivo em alguns países”, pondera.

E conclui: “Consequentemente, os estoques finais mundiais para o ano comercial 24/25 foram reduzidos em 1,3M mt, para 252,3M mt, contra uma estimativa de mercado de 251M mt, levando a uma reação baixista dos mercados após o relatório”.

No entanto, os números dos EUA trouxeram alguns resultados levemente altistas. Em primeiro lugar, a produção não foi aumentada tanto quanto o mercado estava esperando (51M mt vs. 51.2M mt).

Em segundo lugar, a previsão de exportação foi aumentada em 0.68M mt para 21,8M mt, já que se espera que os preços do trigo dos EUA sejam cada vez mais competitivos com a redução dos suprimentos exportáveis do Mar Negro.

“Consequentemente, os estoques finais dos EUA para 24/25 foram reduzidos em 0,22M mt, enquanto o mercado esperava um aumento de 0,37M mt”, aponta Alef.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura