Jundiaí inicia programa de apoio ao agronegócio

Produtor pode receber até R$ 3 mil por hectare produtivo

01.08.2023 | 15:38 (UTC -3)

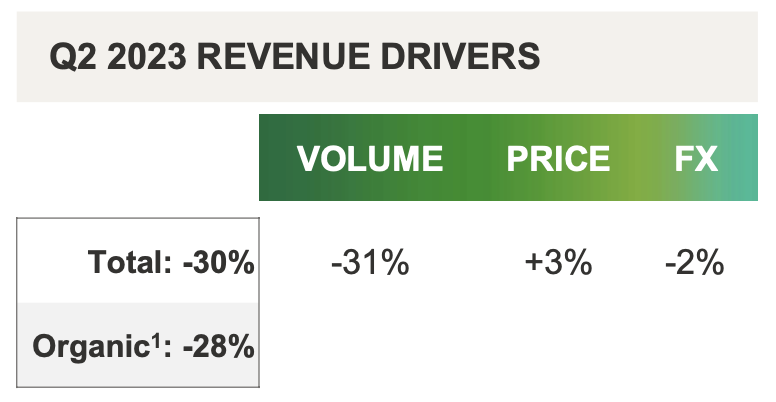

A FMC Corporation informou hoje uma receita de US$ 1,01 bilhão no segundo trimestre de 2023. Trata-se de uma queda de 30% em relação ao segundo trimestre de 2022. E de uma queda de 28% organicamente. Em uma base GAAP, a empresa reportou ganhos de US$ 0,24 por ação diluída no segundo trimestre, uma queda de 77% em relação ao segundo trimestre de 2022. Os ganhos ajustados do segundo trimestre foram de US$ 0,50 por ação diluída, uma queda de 74% em relação ao segundo trimestre de 2022.

“A FMC entregou os resultados do segundo trimestre em linha com as expectativas de orientação ajustadas recentemente. O gerenciamento ativo de estoque pelos produtores e o canal de distribuição levou a quedas de volume sem precedentes e, como resultado, agora esperamos que o mercado geral de proteção de cultivos contraia percentuais de um dígito alto para dois dígitos baixos este ano, apesar do uso constante no terreno por produtores”, disse Mark Douglas, presidente e diretor executivo da FMC.

A receita no trimestre foi impulsionada por uma queda de 31% no volume. O preço subiu 3%. A demanda pelos produtos "inovadores da empresa permaneceu resiliente, pois as vendas de novos produtos lançados nos últimos cinco anos ficaram praticamente estáveis em relação ao período do ano anterior, apesar da queda geral nas vendas", escreveu a empresa em comunicado. As diamidas de marca tiveram um desempenho melhor do que o restante do portfólio, com vendas reduzidas de parceiros sendo o principal fator de queda de seu volume.

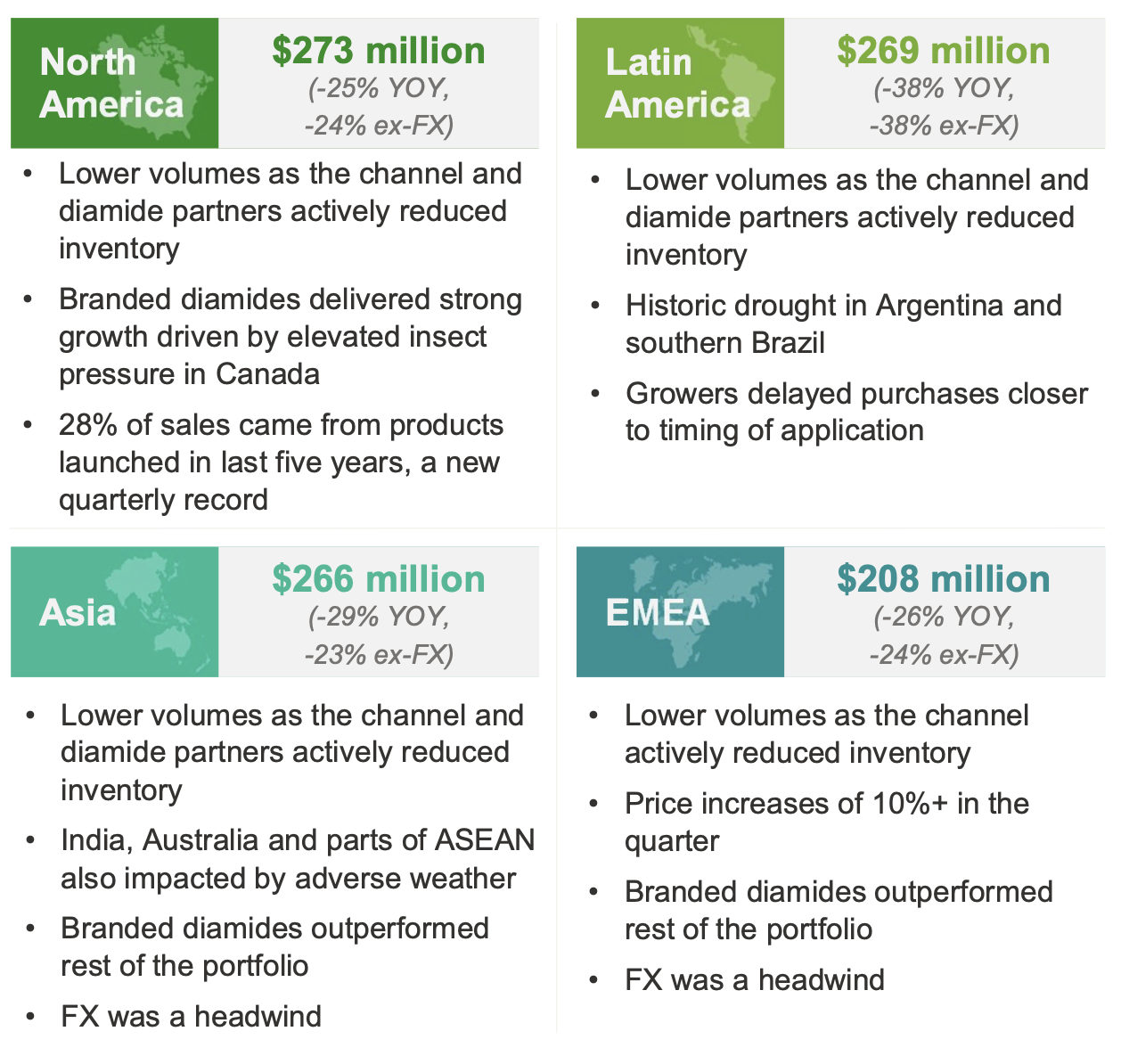

A receita na América do Norte caiu 25% (24% organicamente) em relação ao período do ano anterior, pois os parceiros, o canal de distribuição e os produtores reduziram o estoque. As diamidas de marca na região mostraram um forte crescimento em grande parte devido à alta pressão de insetos no Canadá.

As vendas na EMEA caíram 26% (queda de 24% organicamente) em comparação com o segundo trimestre de 2022 devido ao desestocagem do canal e do produtor, bem como às condições climáticas adversas em toda a Europa. Os obstáculos de volume foram parcialmente compensados por fortes ganhos de preços na região.

Na América Latina, a receita caiu 38% em relação ao período do ano anterior, devido a volumes significativamente mais baixos, já que a redução de estoque foi amplificada por uma seca histórica no sul do Brasil e na Argentina.

As vendas na Ásia diminuíram 29% (queda de 23% organicamente) ano a ano. Como esperado, a Índia continuou a administrar um alto estoque de canal e foi impactada por condições desafiadoras de crescimento na maior parte do país.

Globalmente, a receita da Plant Health caiu 31% (25% organicamente) em relação ao ano anterior, impulsionada por uma dinâmica de canal semelhante à do restante do portfólio de proteção de cultivos.

O EBITDA ajustado do segundo trimestre da FMC foi de US$ 187,6 milhões, uma redução de 48% em relação ao período do ano anterior. O impacto negativo do volume mais do que compensou os ganhos de melhores preços e custos ano a ano. O custo foi um impulsionador positivo do EBITDA ajustado pela primeira vez desde 2020. O câmbio foi um vento contrário ao EBITDA ajustado.

Consistente com o lançamento da empresa em 10 de julho, a FMC prevê que a receita do ano de 2023 fique na faixa de US$ 5,20 bilhões a US$ 5,40 bilhões, refletindo uma queda de 9% no ponto médio em relação a 2022 e o EBITDA ajustado do ano inteiro deve estar em a faixa de US$ 1,30 bilhão a US$ 1,40 bilhão, representando um declínio de 4% ano a ano no ponto médio.

A previsão para a faixa de ganhos ajustados de 2023 foi reduzida para US$ 5,86 a US$ 6,80 por ação diluída, representando uma queda ano a ano de 15% no ponto médio. A empresa está reduzindo a orientação de fluxo de caixa livre para o ano inteiro para uma faixa de US$ 175 milhões negativos a US$ 175 milhões positivos devido à menor receita gerada no primeiro semestre do ano, redução da orientação de EBITDA ajustado e expectativas de contas a pagar mais baixas no final do ano.

As vendas no segundo semestre de 2023 devem ficar na faixa de US$ 2,84 bilhões a US$ 3,04 bilhões, representando uma queda de 2% no ponto médio em comparação com o mesmo período do ano passado.

O EBITDA ajustado está previsto em US$ 751 milhões a US$ 851 milhões, representando um crescimento de 16% no ponto médio em relação ao segundo semestre de 2022. Espera-se que ventos favoráveis de custo de insumos previstos, disciplina de despesas operacionais, crescimento antecipado de novos produtos e ganhos de preços projetados mais do que compensem o ajustado Impacto do EBITDA do declínio de volume previsto no segundo semestre. Prevê-se que a divisão de ganhos e receita entre o terceiro e o quarto trimestre seja mais pesada até o final do ano, à medida que os produtores e o canal de distribuição compram mais perto da aplicação.

Espera-se que a receita do terceiro trimestre esteja na faixa de US$ 1,19 bilhão a US$ 1,27 bilhão, representando uma queda de 11% no ponto médio em comparação com o terceiro trimestre de 2022, já que a dinâmica de redução de estoque no canal deve continuar e a compra 'mão a boca' espera-se que o comportamento leve alguns pedidos para mais perto do prazo de aplicação no quarto trimestre. Prevê-se que o EBITDA ajustado esteja na faixa de US$ 240 milhões a US$ 290 milhões, representando um aumento de 2% no ponto médio em relação ao terceiro trimestre de 2022, já que o impacto do menor volume é mais do que compensado por preços e custos de insumos favoráveis. A FMC espera que os lucros ajustados por ação diluída no terceiro trimestre fiquem na faixa de US$ 0,90 a US$ 1,32, uma queda de 10% no ponto médio, principalmente devido às despesas de juros mais altas projetadas.

A receita do quarto trimestre deve ficar na faixa de US$ 1,66 bilhão a US$ 1,78 bilhão, representando um aumento de 6% no ponto médio em comparação com o ano anterior, auxiliado pelo canal e tempo de compra do produtor, expectativas de aumento da área plantada no Brasil, lançamentos de produtos previstos e continuidade ações de preços. Espera-se que o EBITDA ajustado no quarto trimestre fique na faixa de US$ 511 milhões a US$ 561 milhões, um aumento de 24% no ponto médio em relação ao quarto trimestre de 2022 devido a previsões de receita mais alta e custos de insumos mais baixos. A FMC espera que o lucro ajustado por ação diluída esteja na faixa de US$ 2,71 a US$ 3,17, o que representa um aumento de 24% em relação ao quarto trimestre de 2022.

“O mercado de proteção de cultivos está em meio a uma redefinição global dos níveis de estoque. Prevemos pressão de volume no início do segundo semestre e ajustamos nossa perspectiva de acordo. No entanto, continuamos a observar o consumo constante do produto pelos produtores, juntamente com o aumento da área plantada para as principais culturas. Como resultado, esperamos aumentar o EBITDA ajustado no segundo semestre devido a custos mais baixos, aumentos de preços e mix aprimorado de novos produtos, pois a demanda por nosso portfólio inovador continua forte”, disse Douglas.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura