Nutrien divulga resultados do segundo trimestre de 2023

Revisão da orientação para o ano inteiro para refletir preços globais de potássio mais baixos do que o previsto anteriormente

02.08.2023 | 19:47 (UTC -3)

A Corteva anunciou hoje seus resultados do segundo trimestre e do primeiro semestre de 2023. As vendas líquidas do primeiro semestre de 2023 aumentaram 1% em relação ao ano anterior, lideradas pelo segmento de sementes. O setor de proteção de cultivos operou em baixa.

As vendas líquidas de sementes cresceram 8% e as vendas orgânicas aumentaram 9%. O preço subiu 14% globalmente, liderado pela execução contínua da estratégia de preço por valor da empresa e recuperação de custos de insumos mais altos. As quedas de volume foram impulsionadas pela saída da Rússia, menor área plantada de milho em EMEA e menores volumes de safrinha na América Latina, parcialmente compensados pelo aumento de acres de milho na América do Norte.

As vendas líquidas de proteção de cultivos e as vendas orgânicas diminuíram 9%. As quedas de volume foram impulsionadas por saídas estratégicas de produtos, redução de estoque e tempo de demanda sazonal devido ao clima e atraso nas compras dos agricultores. Os ganhos de preço refletiram a precificação de valor e a forte execução em resposta à inflação de custos liderada pela EMEA e América do Norte.

A receita GAAP e o lucro por ação (EPS) de operações contínuas foram de US$ 1,49 bilhão e US$ 2,07 por ação no primeiro semestre de 2023, respectivamente, com quedas em relação ao ano anterior impulsionadas por volumes mais baixos, moeda desfavorável e encargos não monetários associados a planos de aposentadoria herdados. O EBITDA operacional foi de US$ 2,98 bilhões, uma melhoria de 8% em relação ao ano anterior em execução de preço e ações de produtividade, parcialmente compensado por volumes mais baixos, juntamente com dificuldades de custo e câmbio. O EPS operacional foi de US$ 2,76 por ação, um aumento de 6% em relação ao ano anterior.

A administração revisou a orientação de vendas e ganhos líquidos para o ano de 20233. As vendas líquidas devem ficar na faixa de US$ 17,9 bilhões a US$ 18,2 bilhões e o EBITDA operacional deve ficar na faixa de US$ 3,50 bilhões a US$ 3,65 bilhões. Espera-se que o EPS operacional esteja na faixa de US$ 2,75 a US$ 2,90 por ação.

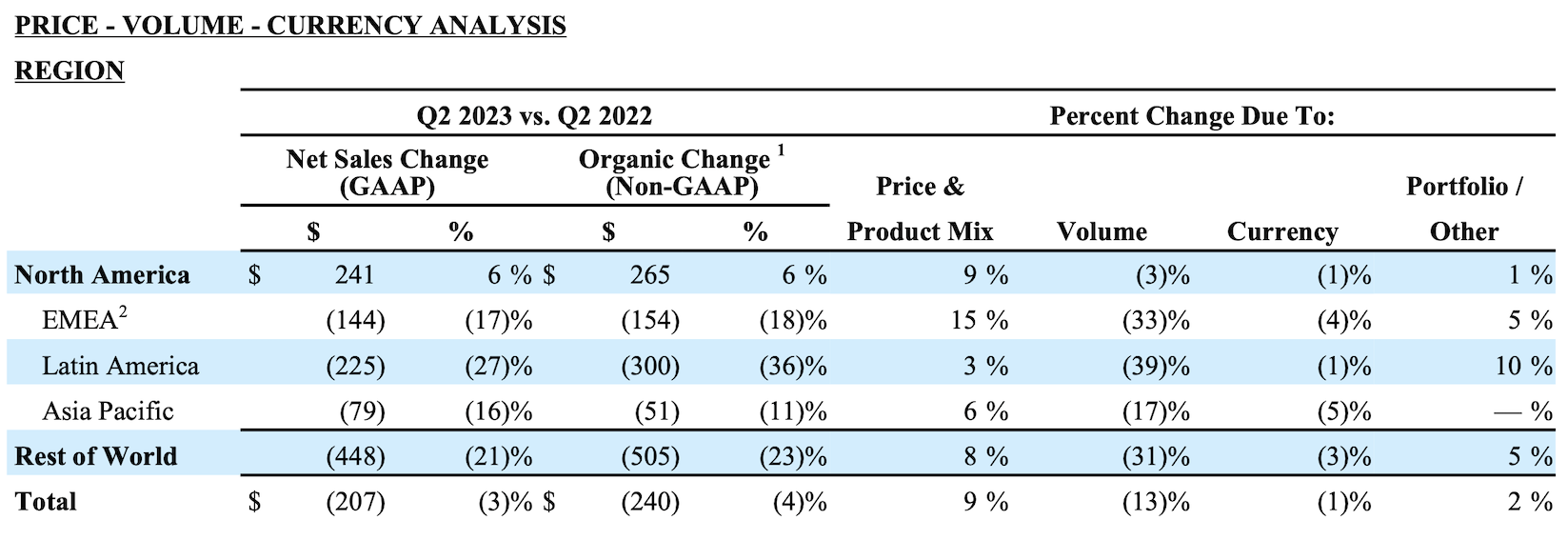

No segundo trimestre, encerrado em 30 de junho de 2023, as vendas líquidas diminuíram 3% em relação ao mesmo período do ano anterior. As vendas orgânicas caíram 4%. O volume caiu 13% em relação ao período do ano anterior, impulsionado por saídas de produtos estratégicos e redução de estoque no segmento de proteção de cultivos. Os menores volumes de sementes foram impulsionados pela menor área plantada de milho na região EMEA e pela saída da Rússia, parcialmente compensada pelo aumento de acres de milho na América do Norte.

O preço aumentou 9% em relação ao ano anterior, refletindo a execução contínua da estratégia de preço por valor da empresa e a recuperação de custos de insumos mais altos.

A receita GAAP de operações contínuas após o imposto de renda foi de US$ 880 milhões no segundo trimestre de 2023, em comparação com US$ 1,0 bilhão no segundo trimestre de 2022. O EBITDA operacional do segundo trimestre foi de US$ 1,75 bilhão, um aumento de 2% em relação ao ano anterior, traduzindo-se em aproximadamente 140 pontos básicos de margem melhoria.

As vendas líquidas de sementes foram de US$ 4,3 bilhões no segundo trimestre de 2023, acima dos aproximadamente US$ 3,9 bilhões no segundo trimestre de 2022. O aumento nas vendas foi impulsionado por um aumento de 12% no preço e 1% de impacto favorável do portfólio, parcialmente compensado por um 3 % de queda no volume e um impacto cambial desfavorável de 2%.

O aumento no preço foi impulsionado pela forte demanda por produtos de alta tecnologia e forte execução operacional, com preços globais de milho e soja subindo 14% e 8%, respectivamente. Os volumes mais baixos foram impulsionados pela redução da área plantada de milho na EMEA, menos hectares de soja na América do Norte e a decisão de 2022 de sair da Rússia, parcialmente compensada pelo aumento dos hectares de milho na América do Norte. Os impactos cambiais desfavoráveis foram liderados pelo dólar canadense e pela lira turca.

O EBITDA operacional do segmento foi de US$ 1,5 bilhão no segundo trimestre de 2023, um aumento de 18% em relação ao segundo trimestre de 2022. A execução de preços, a redução da despesa líquida com royalties e as ações contínuas de custo e produtividade mais do que compensaram os custos mais altos de insumos e frete, volumes mais baixos, e o impacto desfavorável da moeda. A margem EBITDA operacional do segmento melhorou em aproximadamente 280 pontos base em relação ao período do ano anterior.

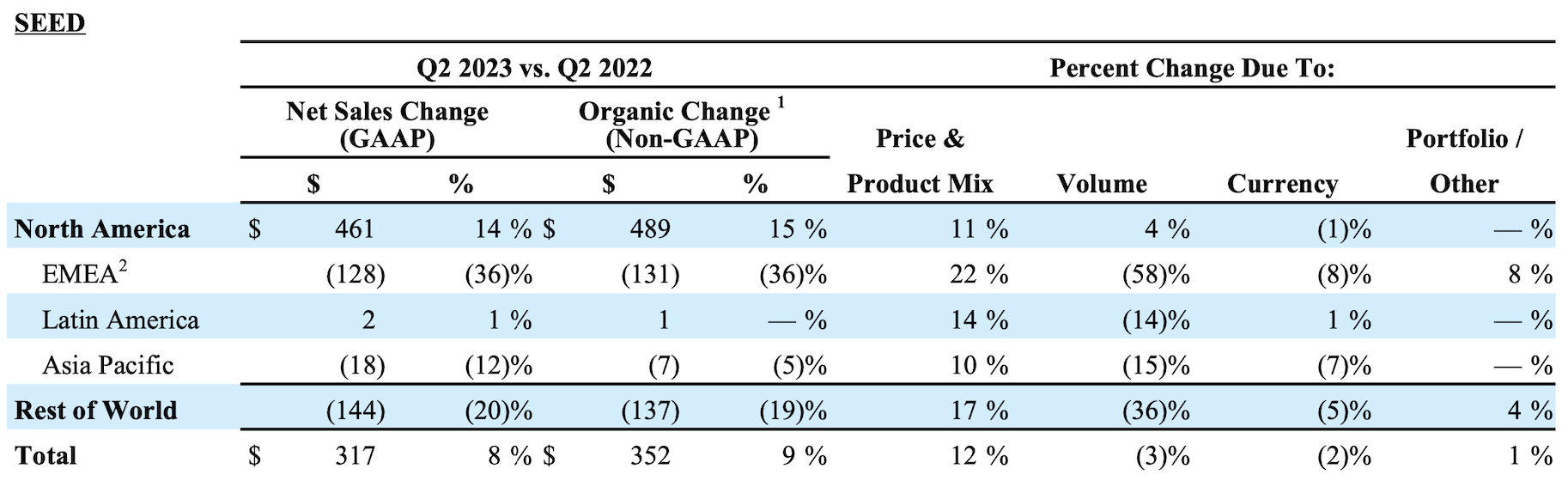

As vendas líquidas de sementes foram de $ 7,0 bilhões no primeiro semestre de 2023, acima dos aproximadamente $ 6,5 bilhões no primeiro semestre de 2022. O aumento das vendas foi impulsionado por um aumento de 14% no preço e 2% de impacto favorável do portfólio. Esse ganho foi parcialmente compensado por uma queda de 5% no volume e um impacto cambial desfavorável de 3%.

O aumento no preço foi impulsionado pela forte demanda por tecnologia de ponta e execução operacional globalmente, com os preços globais de milho e soja subindo 15% e 7%, respectivamente. As ações de precificação mais do que compensaram os impactos cambiais na região EMEA. A queda no volume foi impulsionada pela decisão de 2022 de sair da Rússia, menor área plantada de milho na EMEA e menores volumes de Safrinha na América Latina, parcialmente compensados pelo aumento de acres de milho na América do Norte. Os impactos cambiais desfavoráveis foram liderados pela lira turca e pelo dólar canadense.

O EBITDA operacional do segmento foi de US$ 2,1 bilhões no primeiro semestre de 2023, um aumento de 17% em relação ao primeiro semestre de 2022. A execução de preços, a redução da despesa líquida com royalties e as ações contínuas de custo e produtividade mais do que compensaram os custos mais altos de insumos e frete, o impacto desfavorável de moeda e volumes mais baixos. A margem EBITDA operacional do segmento melhorou em aproximadamente 240 pontos base em relação ao período do ano anterior.

As vendas líquidas da "Crop Protection" foram de aproximadamente US$ 1,8 bilhão no segundo trimestre de 2023, em comparação com aproximadamente US$ 2,3 bilhões no segundo trimestre de 2022. A queda nas vendas foi impulsionada por uma redução de 29% no volume e um impacto desfavorável de 1% da moeda, parcialmente compensado por um impacto favorável de 4% do portfólio e um aumento de 3% no preço.

A queda no volume foi impulsionada por saídas estratégicas de produtos, tendências de redução de estoques que impactam os volumes em todas as regiões e o momento da demanda sazonal devido ao clima e atraso nas compras dos agricultores. O impacto do portfólio foi impulsionado pelas aquisições da "Biologicals". O aumento no preço foi amplo, com ganhos na maioria das regiões liderados pela EMEA, e refletiu principalmente o preço pelo valor de nossa tecnologia diferenciada, incluindo preços para novos produtos.

O EBITDA operacional do segmento foi de US$ 320 milhões no segundo trimestre de 2023, uma queda de 37% em relação ao segundo trimestre de 2022. Quedas de volume, custos de insumos mais altos e aumento do investimento em P&D mais do que compensaram as ações de preços e produtividade. A margem EBITDA operacional do segmento caiu aproximadamente 410 pontos base em relação ao período do ano anterior.

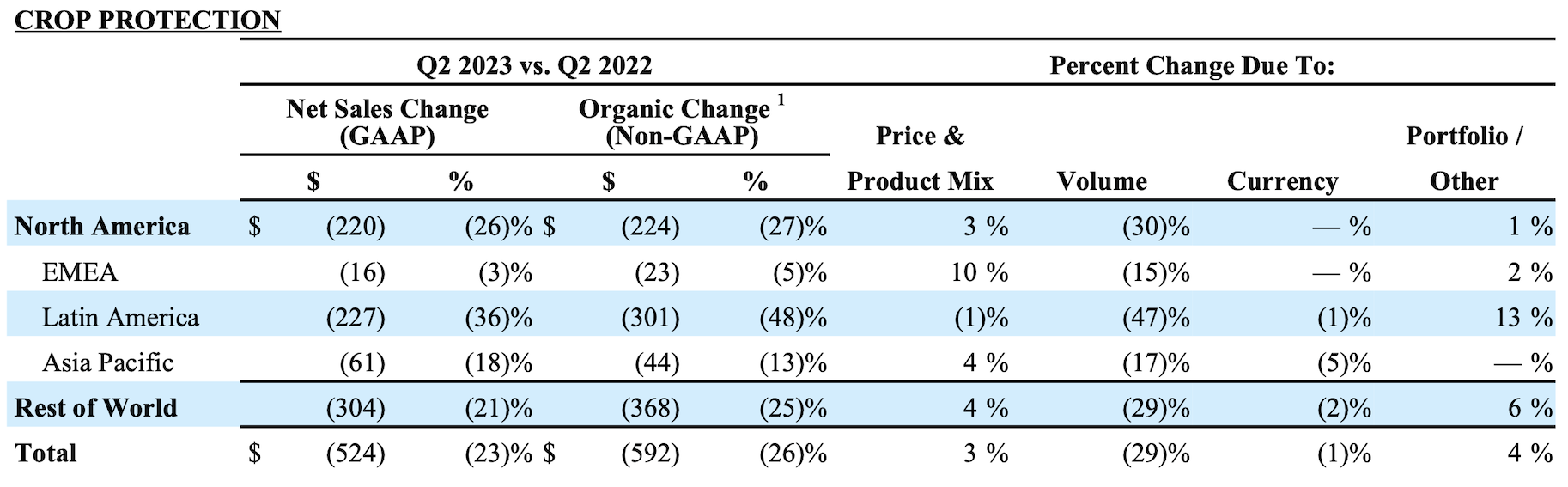

As vendas líquidas da "Crop Protection" foram de aproximadamente US$ 4,0 bilhões no primeiro semestre de 2023, em comparação com aproximadamente US$ 4,4 bilhões no primeiro semestre de 2022. A queda nas vendas foi impulsionada por uma queda de 16% no volume e um impacto desfavorável de 3% da moeda. Essas quedas foram parcialmente compensadas por um aumento de 7% no preço e um impacto de portfólio favorável de 3%.

A queda no volume foi impulsionada por saídas estratégicas de produtos, tendências de redução de estoques que impactam os volumes em todas as regiões e o momento da demanda sazonal devido ao clima e atraso nas compras dos agricultores.

O aumento no preço foi amplo, com ganhos na maioria das regiões liderados pela EMEA e América do Norte, e refletiu principalmente o preço pelo valor de nossa tecnologia diferenciada, incluindo preços para novos produtos e moeda na EMEA. Os impactos cambiais desfavoráveis foram liderados pela lira turca e pelo renminbi chinês. O impacto do portfólio foi impulsionado pelas aquisições da Biologicals.

O EBITDA operacional do segmento foi de US$ 923 milhões no primeiro semestre de 2023, uma queda de 8% em relação ao primeiro semestre de 2022. A execução de preços e as ações de produtividade foram mais do que compensadas por volumes menores, custos de insumos mais altos e o impacto desfavorável da moeda. A margem EBITDA operacional do segmento aumentou mais de 40 pontos base em relação ao período do ano anterior, impulsionada principalmente pela execução de preços e ações de produtividade.

As perspectivas para a agricultura continuam positivas em 2023, com alta demanda por grãos e oleaginosas. Os preços das commodities estão acima das médias históricas, e os balanços e níveis de renda das fazendas permanecem saudáveis, levando os produtores a priorizar a tecnologia para maximizar o retorno. Os padrões de pedidos da "Crop Protection" estão sendo influenciados pela disponibilidade do produto, taxas de juros mais altas e um adiamento de compras até mais perto do uso, levando a uma atualização das expectativas de vendas líquidas e lucros para o ano de 2023.

A companhia atualizou sua orientação fornecida anteriormente para o ano de 2023 - reduzindo as expectativas de vendas e ganhos para este período. A Corteva espera vendas líquidas na faixa de US$ 17,9 bilhões a US$ 18,2 bilhões, crescimento de 3% no ponto médio. Espera-se que o EBITDA operacional esteja na faixa de US$ 3,50 bilhões a US$ 3,65 bilhões, um crescimento de 11% no ponto médio. Espera-se que o EPS1 operacional esteja na faixa de US$ 2,75 a US$ 2,90 por ação, um crescimento de 6% no ponto médio.

A Companhia não é capaz de reconciliar suas medidas financeiras não-GAAP prospectivas com suas medidas financeiras de GAAP dos Estados Unidos mais comparáveis, pois é incapaz de prever com razoável certeza itens fora de seu controle, como Itens Significativos, sem esforço excessivo.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura