Consumo de fertilizantes deve se recuperar em 2023

Análises da equipe do Rabobank também avaliaram o cenário para soja, milho e algodão

31.03.2023 | 13:47 (UTC -3)

Cultivar, com informações Rabobank

Fonte: CRU 2023, Rabobank e Secex

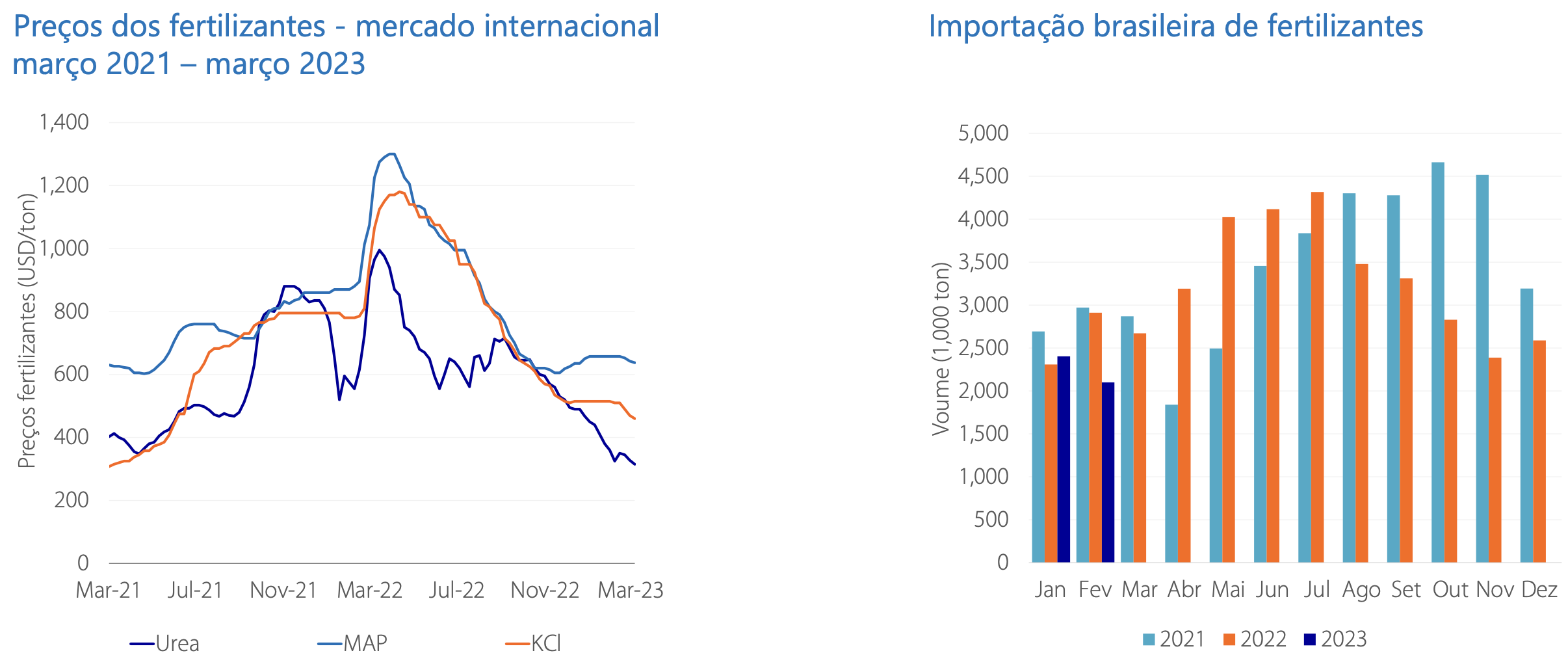

Após uma queda de 10% no consumo de fertilizantes em 2022, o setor deve se recuperar em 2023, de acordo com a Associação Nacional para a Difusão de Adubos (ANDA). A queda no consumo foi resultado do aumento nos preços dos fertilizantes causado pela guerra na Ucrânia. No entanto, a expectativa é de que a tendência se inverta em 2023, com a queda nos preços internacionais dos fertilizantes, levando os produtores a comprarem mais adubos.

A ureia é o principal fertilizante em destaque, com uma redução de 56% nos preços no Brasil desde setembro de 2022. O cloreto de potássio (KCl) e o MAP ainda estão um pouco mais caros, mas começam a indicar uma tendência de queda. A retomada das exportações da Bielorrússia é o principal fator que indica a tendência de queda no preço do cloreto, que já caiu 10% nas últimas três semanas. O MAP ainda é um pouco mais complexo, mas a falta de demanda global deverá fazer com que o adubo também entre nesta tendência.

A queda nos preços dos fertilizantes está incentivando os produtores brasileiros a comprarem mais adubos, e a expectativa é de que haja uma aceleração nas compras até meados de maio. Caso os preços se mantenham nos níveis atuais, é esperada uma sólida recuperação no consumo nacional.

Recorde de soja e gargalos logísticos

A produção recorde de soja no Brasil e os gargalos logísticos têm pressionado os prêmios no mercado local nos últimos meses. De acordo com o Rabobank, os fundamentos baixistas têm reduzido as cotações de soja em 9% durante o primeiro trimestre de 2023.

A estimativa do Rabobank é que a produção brasileira de soja deverá atingir 153 milhões de toneladas, um aumento significativo de 24 milhões de toneladas se comparado ao ciclo anterior. A expansão da safra de soja brasileira se deve tanto ao aumento da área plantada como pela elevada produtividade obtida em algumas das principais regiões produtoras da oleaginosa.

Além da redução significativa dos preços, o primeiro trimestre do ano foi marcado por atrasos na colheita, nas exportações e pela demora na comercialização da oleaginosa. As chuvas também impactaram negativamente o ritmo da colheita, resultando em uma redução de 31% das exportações de soja durante os meses de janeiro-23 e fevereiro-23. As exportações atingiram 6,0 milhões de toneladas de soja, uma redução de 2,7 milhões de toneladas se comparado ao volume embarcado no mesmo período do ano passado.

O atraso na colheita também aumentou significativamente o tempo de espera dos navios em alguns portos brasileiros. Já o esmagamento no Brasil deverá atingir um patamar recorde impulsionado pelas elevadas margens de esmagamento. As perdas significativas da safra de soja na Argentina, que podem chegar a 40% frente as estimativas iniciais, levarão o Brasil a exportar um volume recorde de farelo de soja em 2023. Além disso, o aumento da mistura obrigatória de biodiesel no diesel aumentará a demanda pelo óleo de soja no mercado interno.

Embora a demanda total de soja deva aumentar em 14 milhões de toneladas durante a safra 2022/23, o crescimento da oferta de soja no Brasil deverá superar o aumento da demanda pela oleaginosa. Espera-se uma forte recomposição dos estoques de soja no Brasil ao final de 2023. Neste contexto, a escassez de armazenagem, os gargalos logísticos e os elevados custos dos fretes no Brasil deverão pressionar os prêmios no Brasil e impactar negativamente as cotações da soja ao longo de 2023 no mercado local.

Safra de milho desafiará a logística

A safra de milho no Brasil em 2022/23 está prevista para ser recorde, com um aumento de 11 milhões de toneladas em comparação ao ciclo anterior. Isso se deve ao incremento da área plantada e às condições climáticas favoráveis. No entanto, a grande produção pode trazer desafios logísticos, especialmente com as elevadas exportações durante os primeiros meses de 2023.

De acordo com o Secex, as exportações de milho atingiram 8,45 milhões de toneladas, um aumento de 5 milhões de toneladas em relação ao ano anterior. Esse aumento se deve em parte às condições climáticas na Argentina, que reduziram a estimativa de colheita do cereal e tornaram o milho brasileiro mais competitivo.

O Rabobank estima que as exportações de milho devem atingir 49 milhões de toneladas em 2023, um aumento de 5,5 milhões de toneladas em comparação ao ciclo anterior. Isso pode pressionar os custos de escoamento da produção em um cenário logístico já apertado.

Apesar disso, os fundamentos de oferta e demanda vêm oferecendo suporte às cotações do cereal, com o indicador Esalq (mercado disponível) mantendo-se próximo de R$ 86/saca (60 kg) durante o primeiro trimestre de 2023. No entanto, a comercialização do milho está em ritmo lento em comparação com a média histórica, com dados do IMEA mostrando que a comercialização do milho 22/23 no Mato Grosso está em 30%, 20 pontos percentuais abaixo do registrado na média dos últimos 5 anos.

Apesar da safra recorde, o Rabobank estima que os estoques de milho ao final do ciclo 2022/23 deverão seguir pressionados, impulsionados pelo incremento das exportações e do consumo interno do cereal. A baixa comercialização pode pressionar os preços praticados no mercado brasileiro.

Em resumo, a safra recorde de milho no Brasil em 2022/23 traz oportunidades de exportação, mas também traz desafios logísticos e pode pressionar os preços internos. A baixa comercialização até o momento pode se tornar uma preocupação adicional.

Cenário macroeconômico afeta cotações do algodão

O mercado do algodão vem sendo afetado pelo cenário macroeconômico tanto no mercado internacional quanto no mercado local. As cotações da pluma em Nova Iorque apresentaram uma queda de 2% desde o início de 2023 e, no Mato Grosso, a redução foi ainda mais acentuada, com queda de 6% durante o primeiro trimestre de 2023. As exportações acumuladas em 2023 atingiram 167 mil toneladas, uma redução de 54% em comparação ao mesmo período do ano anterior.

A forte redução das exportações da pluma no primeiro bimestre do ano impactou negativamente os preços no mercado local, resultando em um aumento da oferta da pluma. A redução das exportações brasileiras ocorreu mesmo com a redução de 17% das exportações do maior exportador de pluma, os Estados Unidos.

Apesar da previsão do Rabobank de aumento de 4% na área plantada para a safra 2022/23 em relação à safra passada, o mercado do algodão tem sofrido com o atraso na colheita de soja. A boa parte do algodão safrinha foi plantada dentro do período ideal, mas os elevados custos de produção e a recente queda nos preços têm reduzido as intenções dos produtores rurais brasileiros de realizar novas vendas, uma vez que as margens operacionais deverão ficar abaixo das últimas duas safras.

Além disso, no âmbito internacional, as elevadas taxas de juros e o forte cenário de inflação global têm impactado negativamente o consumo da pluma. As cotações de petróleo, que estavam em patamares elevados em março de 2022, têm apresentado um forte enfraquecimento desde meados de junho do mesmo ano. A desvalorização das cotações de petróleo no mercado internacional também vem pressionando as cotações da pluma em Nova Iorque, reduzindo a sua competitividade em relação à fibra sintética.

De acordo com o IMEA (Instituto Mato-Grossense de Economia Agrícola), a comercialização da pluma atingiu 60%, um atraso de 5% em comparação à safra passada. Diante do aumento de 9% esperado para a safra brasileira em 2022/23 e do enfraquecimento da demanda global da pluma, as perspectivas dos preços em 2023 podem ser reduzidas.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura