China assume liderança no fornecimento de fertilizantes ao Brasil

Relatório da CNA indica demanda interna cautelosa, preços ainda pressionados e mudança estrutural no perfil de fornecedores

02.12.2025 | 14:06 (UTC -3)

Revista Cultivar, a partir de informações da CNA

O Brasil ampliou as importações de fertilizantes e registrou novo avanço da participação chinesa nas vendas ao país. De janeiro a outubro, as compras somaram 38,3 milhões de toneladas, alta de 4,6% frente ao mesmo período de 2024. A China ultrapassou a Rússia e passou a liderar o fornecimento, impulsionada pelo aumento das exportações de Sulfato de Amônio (SAM) e formulações NPs. As informações constam em relatório da CNA.

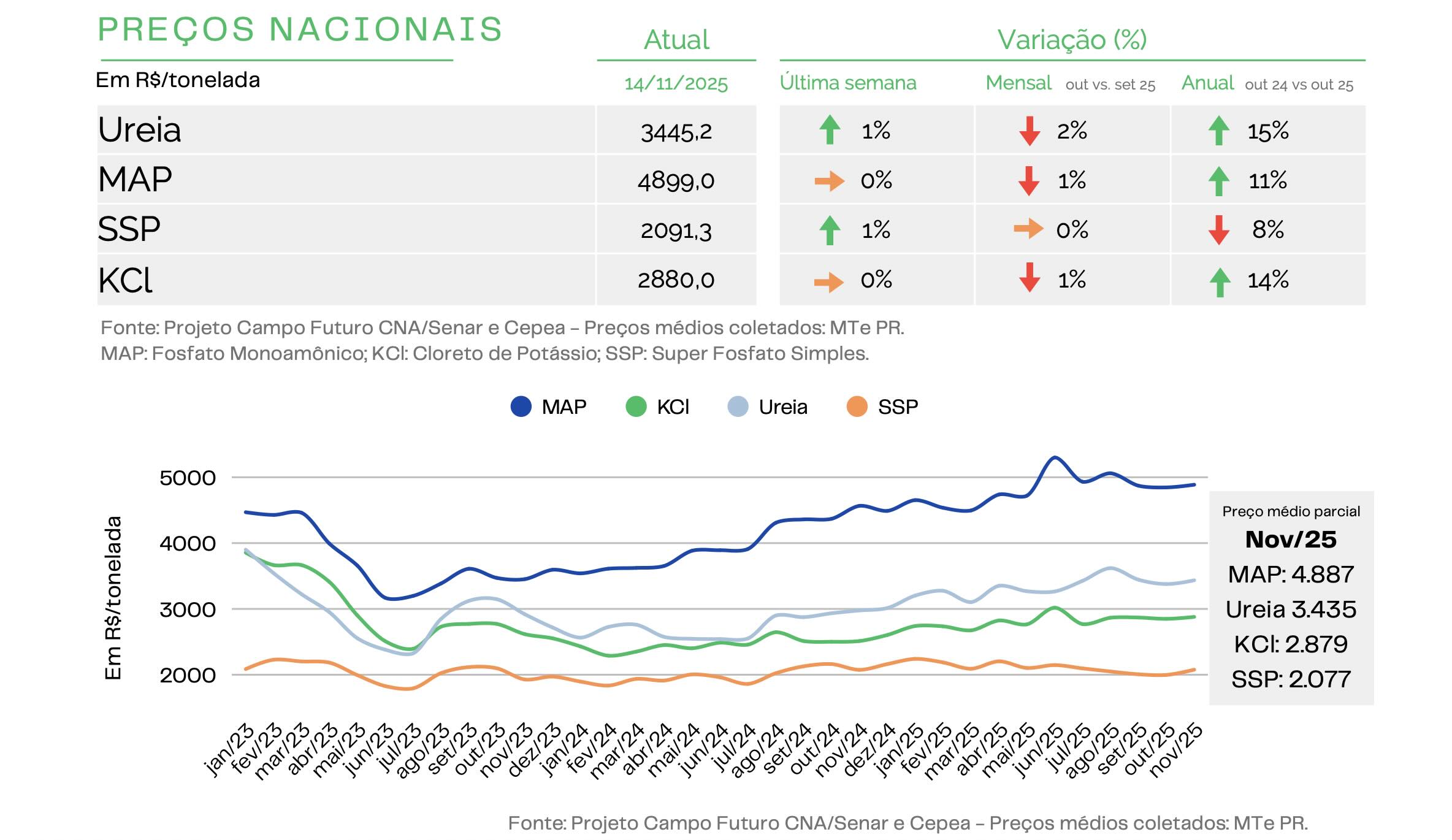

O mercado interno opera com demanda enfraquecida. Índia, Estados Unidos e Brasil reduzem o ímpeto por novas negociações. Essa retração sustenta a tendência de preços estáveis ou em queda. A ureia custa R$ 3.445 por tonelada, o MAP R$ 4.899, o SSP R$ 2.091 e o KCl R$ 2.880.

O ritmo de entregas no país supera o observado em 2024. Até agosto, chegaram 30,5 milhões de toneladas, avanço de 9%. A CNA projeta volume recorde em 2025. O atraso nas compras no Rio Grande do Sul pode influenciar o resultado final. Em 2026, mesmo com desafios de rentabilidade e crédito, o produtor deve manter o investimento nas lavouras.

Crescimento na oferta

A oferta chinesa cresce em velocidade elevada. As importações saltaram de 9,72 milhões de toneladas em 2024 para 9,76 milhões em 2025. O movimento gerou filas no Porto de Paranaguá. Os navios aguardaram até 60 dias para descarregar. O acúmulo pressionou a capacidade operacional e elevou custos e demurrage.

No mercado doméstico, os nitrogenados seguem voláteis. A compra anunciada pela Índia interrompeu a queda da ureia e trouxe pressão altista. A demanda cautelosa estimula a substituição por SAM. Nos fosfatados, o MAP recua, mas as relações de troca ainda travam novas compras. Nos potássicos, a oferta limitada no Brasil sustenta preços firmes.

As relações de troca mostram perda de poder de compra em várias culturas. A soja enfrenta condições menos favoráveis para aquisição de KCl. O algodão mantém cenário negativo, afetado pelos fosfatados ainda caros. O milho melhora a troca com SAM e registra avanço na ureia. O café permanece como exceção e apresenta ganho consistente ao produtor.

Mercado de pesticidas

Nos pesticidas, as lavouras de soja impulsionam aumentos pontuais nos fungicidas. O índice geral de preços caiu para 83,1 pontos em novembro, ante picos acima de 140 registrados nos últimos anos. O produto com maior alta mensal é a combinação de protioconazol e trifloxistrobina, enquanto glifosato WG e 2,4-D recuam.

A CNA aponta que, mesmo com estabilidade recente, o mercado segue atento ao comportamento dos estoques globais e às próximas licitações indianas. A nova cota de exportação da China também influencia a oferta internacional e adiciona volatilidade ao curto prazo.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura