Agritechnica 2025 termina com números expressivos

Feira mundial de máquinas agrícolas reuniu 2.849 expositores e mais de 470 mil visitantes

16.11.2025 | 07:26 (UTC -3)

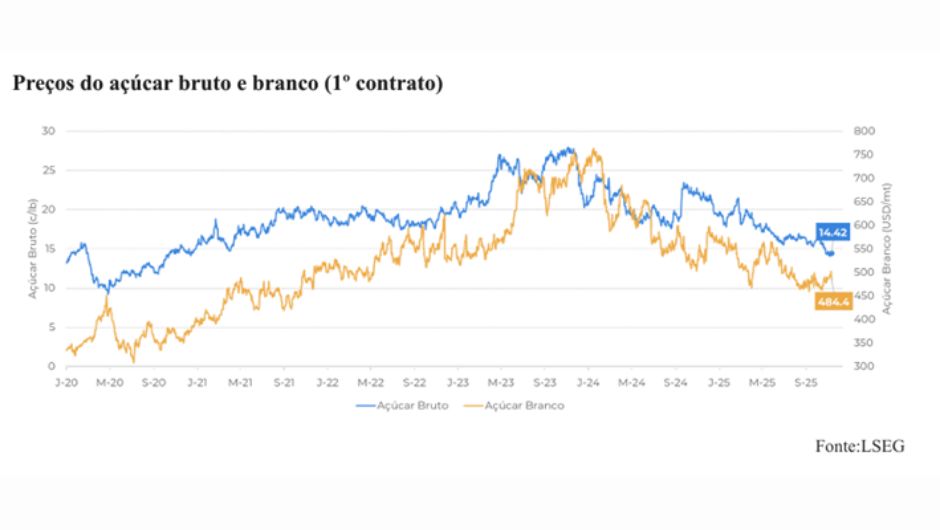

Os preços do açúcar estão em tendência de baixa nos últimos meses, experimentando uma queda acentuada entre outubro e novembro. O contrato bruto março/26 atingiu seu nível mais baixo em cinco anos nos últimos dias, em 14,04 c/lb, enquanto o contrato branco dezembro/25 atingiu os níveis de 406 USD/Mt na segunda-feira (10), o menor patamar desde dezembro de 2020.

Ambos os contratos tiveram uma recuperação modesta desde então, focada principalmente no cenário macroeconômico, à medida que os EUA se aproximavam do fim de sua mais longa paralisação do governo. No início da semana passada, o Senado conseguiu aprovar um novo pacote de financiamento, confirmado pela Câmara dos Deputados na quarta-feira (12), encerrando a paralisação de 43 dias. A retomada da atividade do governo na quinta-feira (13) também deu algum apoio às ações e algumas commodities, como o açúcar.

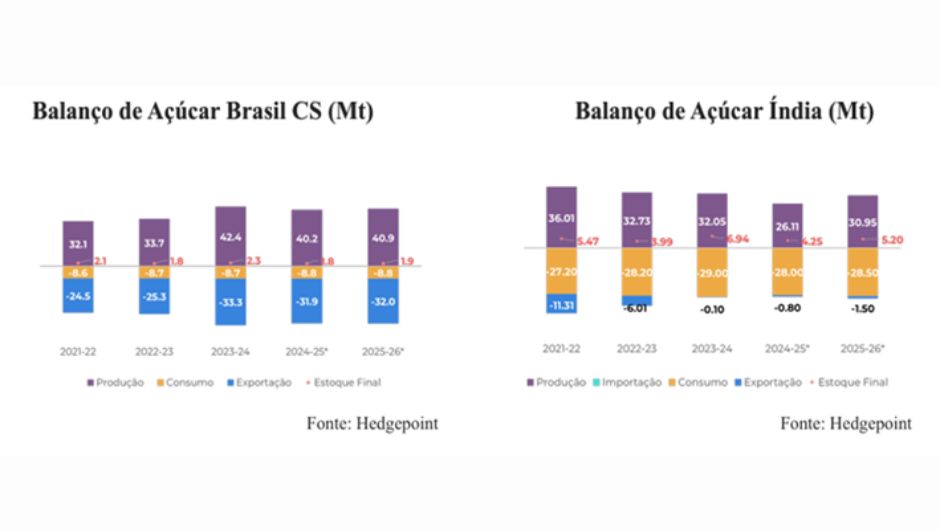

No entanto, o suporte macroeconômico tende a ser de curta duração, pois os fundamentos do açúcar permanecem baixistas, com superávit esperado em 25/26. Um dos principais impulsionadores para isso é a produção da safra brasileira melhor do que a esperada após julho.

“Embora o ATR (açúcar total recuperável) tenha permanecido abaixo dos níveis médios, a moagem de açúcar se recuperou após julho, o que nos levou a manter nossas expectativas de uma moagem total em torno de 605 Mt de cana-de-açúcar, ligeiramente inferior a 24/25. Como o mix também continuou em patamares mais altos – com recorde na primeira quinzena de agosto–, a produção acumulada de açúcar para o ciclo 25/26 superou os patamares 24/25 no final de setembro e deve encerrar a safra em alta”, diz Laleska Moda, analista de Inteligência de Mercado de Café.

“Mesmo com os atuais níveis de paridade favorecendo a produção de etanol, é improvável que o mix acumulado de açúcar mude significativamente neste ciclo, devido aos níveis mais altos dos meses anteriores e à recente queda nos preços do petróleo. Pode haver algum desvio nos estados de Goiás, Mato Grosso e Mato Grosso do Sul, mas isso não tende a afetar os números gerais de açúcar em 25/26,

com nossas expectativas em torno de 40,9 Mt de oferta”, afirma Carolina França, analista de inteligência de mercado da Hedgepoint Global Markets.

Mas, de acordo com análises feitas pela Hedgepoint Global Markets, o Brasil não será o único país a contribuir para o abastecimento global, à medida que nos aproximamos da época de colheita para o Hemisfério Norte. Na região, as expectativas continuam positivas para os principais produtores. “Na Tailândia, as condições climáticas favoráveis durante o desenvolvimento da safra reforçam nossa estimativa de produção de açúcar de cerca de 10 Mt. No entanto, o clima continua sendo monitorado, assim como a intensidade e os possíveis efeitos do fenômeno La Niña, principalmente no que diz respeito ao ritmo de colheita”, afirma Laleska.

As perspectivas também são positivas para a Índia. De acordo com estimativas recentes da ISMA, o país deve produzir 30,95 Mt de açúcar, considerando um desvio de 3,4 Mt para o etanol. Como a área plantada apresentou um aumento marginal de 0,4%, a boa perspectiva de produção se deve ao desenvolvimento da cana-de-açúcar nas principais regiões produtoras do país. Chuvas adequadas e bons níveis de reservatório contribuíram para essa expectativa, além de outros fatores, como o maior volume de cana plantada em Maharashtra, o ligeiro aumento da área cultivada em Karnataka e a substituição de variedades em Uttar Pradesh.

Quanto às exportações, o governo indiano autorizou 1,5 Mt para o ciclo 25/26, em linha com nossas expectativas. Quaisquer alterações neste volume poderão resultar de uma mudança do regime de exportação, influenciado pelos atuais preços internacionais do açúcar e pela paridade. No entanto, os preços no mercado interno continuam a ser um fator relevante e podem pesar sobre qualquer ajuste.

“Assim, projetamos uma oferta robusta de açúcar, algo que já se reflete no fluxo comercial do adoçante, com o aumento da disponibilidade de outras fontes, como a Índia, provavelmente compensando as restrições decorrentes da entressafra brasileira nos próximos meses. Como tal, o consenso de mercado aponta para um cenário de excedente no ciclo 25/26, o que tende a limitar ganhos significativos de preços, considerando o contexto atual”, pondera Carolina.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura