Hedgepoint analisa fluxo comercial global do café pela perspectiva da União Europeia

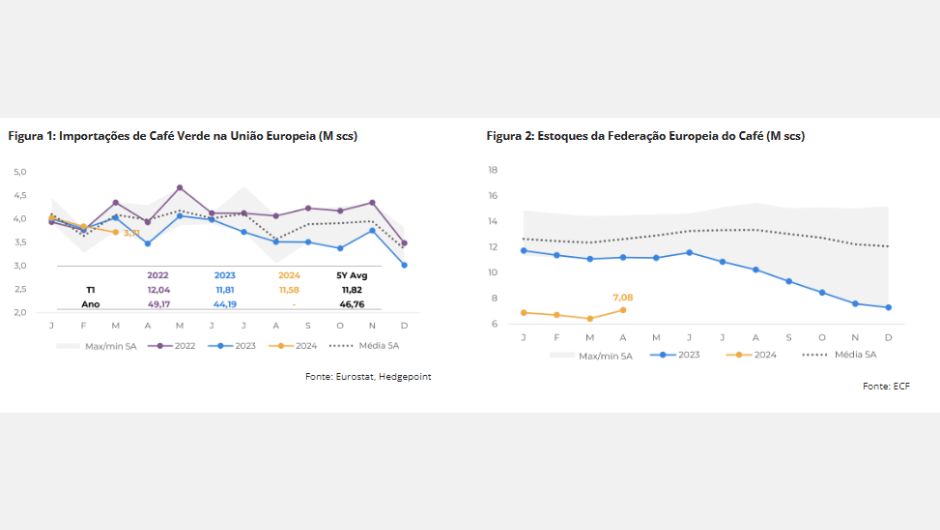

Dados apontam para um aumento de 700.000 sacas nos estoques de café até abril, mesmo com importações do primeiro trimestre de 2024 estando 300.000 sacas abaixo da média

03.06.2024 | 16:40 (UTC -3)

Luciana Minami

A Federação Europeia do Café divulgou dados de estoques até abril, mostrando um acréscimo de 700.000 sacas em comparação com março. Com os dados de importação disponíveis até março, a queda no primeiro trimestre é refletida tanto nos estoques quanto nas importações. Em relatório, a Hedgepoint Global Markets aborda os destinos sob a perspectiva da União Europeia.

“Espera-se, no entanto, que abril mude o cenário e explique a recuperação dos estoques, dado que as importações acumuladas no primeiro trimestre ficaram aproximadamente 300.000 sacas abaixo da média”, diz Natália Gandolphi, analista de Café da Hedgepoint.

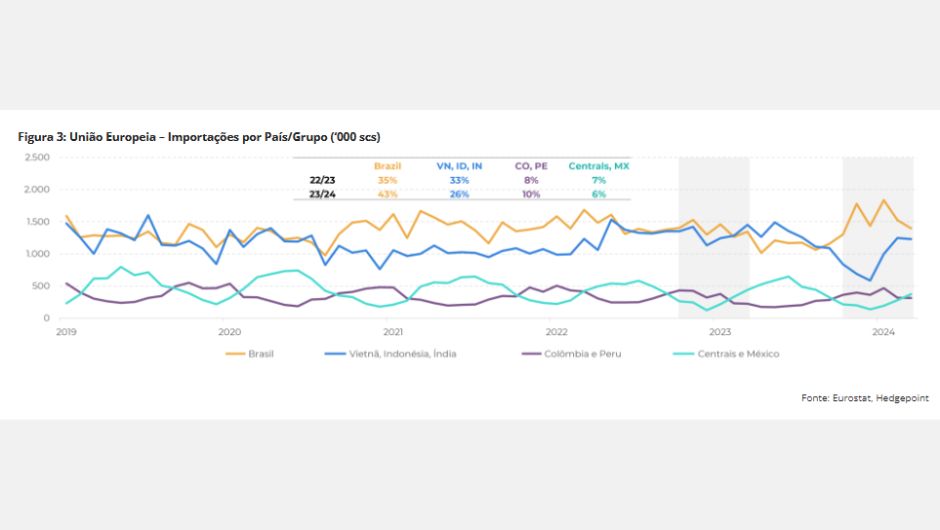

“Na primeira metade do ciclo 2023/24, o Brasil sozinho representou 43% das importações do bloco, comparado a 35% no mesmo período de 2022/23. Esse aumento ajudou a compensar a queda nas importações do Vietnã, Indonésia e Índia, que caíram coletivamente de 33% para 26%. No caso do arábica lavado, as importações da América Central e do México diminuíram consistentemente, mas isso foi compensado por uma maior participação dos cafés colombianos e peruanos”, observa.

Apesar desses ajustes, as importações permanecem abaixo dos níveis normais até março. Olhando para o acumulado de 23/24 (Out/23 a Mar/24), importações acumuladas na UE estão 1,5 milhão de sacas abaixo dos níveis médios e 1,8 milhão de sacas abaixo do volume reportado no mesmo período do último ciclo. Por outro lado, o consumo aparente está 200.000 sacas acima da média histórica.

“Em outros destinos, o Brasil também está ocupando uma maior participação de mercado, preenchendo uma lacuna deixada por outros países. Semelhante à situação observada na União Europeia, os Estados Unidos relataram uma menor participação do robusta proveniente de origens tradicionais (Vietnã, Indonésia, Índia) e uma menor participação da América Central e México, enquanto as origens da América do Sul se mantiveram estáveis no acumulado”, destaca.

Segundo Natália, “o Brasil também aumentou sua participação no Reino Unido: 63% de todas as importações no ciclo 23/24 até agora, contra 26% em 22/23! As importações do Vietnã, Indonésia e Índia diminuíram de 34% para 15%”.

A China viu uma tendência semelhante: o Brasil representa 52% de todas as importações em 23/24, juntamente com outras origens da América do Sul (24% contra 14%), enquanto as importações de origens tradicionais de robusta diminuíram de 22% para 11% neste ciclo.

Em contraste, o Japão viu uma diminuição principalmente nas ofertas da Colômbia e Peru (o oposto da tendência vista na UE). O Brasil ocupa 40% (contra 37% no último ciclo), enquanto as origens do robusta ocupam 34% (contra 33%).

Em resumo, o aumento nos estoques da Federação Europeia do Café (ECF) mostra que a sazonalidade está se manifestando, assim como mudanças no fluxo comercial em comparação com o segundo semestre de 2023. Como os níveis de estoque nos destinos ainda estão longe da média, eles permanecem como um ponto de alta no curto a médio prazo. Uma vez que os destinos comecem a reduzir as taxas de referência e, dado que os spreads estão mais curtos, esses mesmos estoques deverão se tornar um fundamento de baixa no médio a longo prazo.

Também é importante notar que o Brasil superou os recordes anteriores de exportação em 2024, ocupando uma maior participação nas importações de destino em geral – com as mudanças mais notáveis ocorrendo na União Europeia, Reino Unido e China.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura