Onda de calor em áreas do Centro-Sul do país persiste até sábado

O Inmet emitiu avisos para parte do Rio Grande do Sul, oeste de Santa Catarina e Paraná

05.03.2025 | 17:00 (UTC -3)

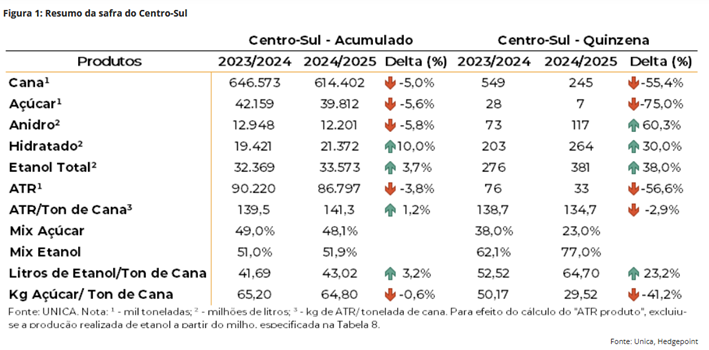

O relatório da UNICA da semana passada veio em linha com as expectativas da Hedgepoint Global Markets e as do mercado, sem movimentação dos preços. O Centro-Sul moeu apenas 245 mil toneladas de cana, produzindo 7 mil toneladas de açúcar e 381 milhões de litros de etanol, volumes menores que em 23/24, típicos da entressafra.

O diretor da UNICA, Luciano Rodrigues, destacou que a maior produção de etanol em 24/25, tanto de cana quanto de milho, reduz os riscos de oferta no mercado interno. Isso reforça a projeção de uma safra açucareira robusta em 25/26 e indica uma possível tendência de queda nos preços do açúcar no médio prazo.

Segundo Lívea Coda, coordenadora de Inteligência de Mercado da Hedgepoint Global Markets, “a volatilidade da semana passada, portanto, não foi causada pelo relatório da UNICA, mas sim pela antecipação do vencimento do contrato de março. O mercado já mostrava sinais de sobrecompra na segunda (24), o que indicava possíveis correções, agravadas por um cenário externo adverso, com queda no complexo energético e um dólar mais forte”.

Com relativa neutralidade nas negociações da terça (25), a quarta (26) apresentou queda nos preços do açúcar de 3,8% em um movimento de consolidação, seguido por uma redução de 4,6% na quinta (27), quando surgiram rumores de vendas ativas por produtores brasileiros.

A expectativa de entrega elevada do contrato de março — entre 1 milhão e 1,5 milhão de toneladas — levantou dúvidas sobre a restrição da oferta. No fim, foram entregues 1,7 milhão de toneladas a 19,51 c/lb, um recorde que superou os 1,3 milhão de toneladas de março de 2024.

O contrato de maio deve ser monitorado nas suas sessões iniciais para entender as tendências de preço. A oferta no Brasil ficou mais restrita e deve continuar a diminuir com o fim da entressafra. A produção de açúcar na Índia e na Tailândia estão abaixo das expectativas iniciais e, por serem países cujo custo de produção são mais elevados, a combinação ajuda a sustentar os preços no curto prazo.

“Embora continuemos um pouco otimistas quanto à possibilidade de a Índia atingir 30 milhões de toneladas, sua produção está 14% abaixo da temporada passada (total de 21,9Mt até 28 de fevereiro), o que pode resultar em um déficit global maior para 24/25. Contudo, os fluxos comerciais não devem ser afetados, pois 1 Mt já foi permitido”, observa a analista.

“Revisamos nossas expectativas para a produção de açúcar da Tailândia, de 11Mt para 10,5Mt, devido a condições climáticas adversas para a moagem, o que limita suas exportações em pelo menos 800kt se comparado às estimativas iniciais, e acaba por tornar o mercado mais apertado a curto prazo”, indica.

O início da safra do Centro-Sul brasileiro pode ser lento ou sofrer atrasos, oferecendo suporte ao contrato de maio. Entretanto, se a demanda estiver confortável em esperar a próxima safra brasileira, essa recuperação nos preços pode ser mais lenta.

Por exemplo, a Indonésia ainda não decidiu quando importará os 200kt aprovados, enquanto dados da China mostram que as importações, até dezembro do ano passado, caíram 36% para o açúcar e 24%, se incluídas estimativas de xarope e contrabando.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura