Hedgepoint indica recuo de 4,4% na safra brasileira de café do ciclo 2024-25

De acordo com a consultoria, a produção deve ficar em torno de 63,3 milhões de sacas

12.08.2024 | 14:00 (UTC -3)

Luciana Minami

A safra brasileira de café 24/25 está chegando ao fim: até a última terça-feira (30), 92% da safra foi colhida, acima da média de cinco anos de 89%, segundo dados da Safras & Mercado. De acordo com Laleska Moda, analista de Café da Hedgepoint Global Markets, “os trabalhos de campo para o robusta foram praticamente finalizados (99%), enquanto 88% do arábica foi colhido até esta semana. Para ambas as variedades, o ritmo de colheita foi superior aos ciclos anteriores, favorecido pelas condições climatéricas mais secas”, explica.

“No entanto, as condições climáticas adversas no final de 2023 e no início de 2024 afetaram a produção total da safra. Embora se tenha verificado alguma melhora desde o início da colheita, 24/25 teve grãos predominantemente menores do que nas outras temporadas, o que afetou o rendimento no processamento”, diz.

Também foi relatado que temperaturas médias mais altas levaram a uma maturação desigual e fizeram com que parte dos grãos ficassem maduros rápido demais e caíssem no chão, levando a uma maior porcentagem de café varrição. Por outro lado, condições climáticas mais secas ajudaram a obter melhor qualidade de bebida, inclusive no café varrição.

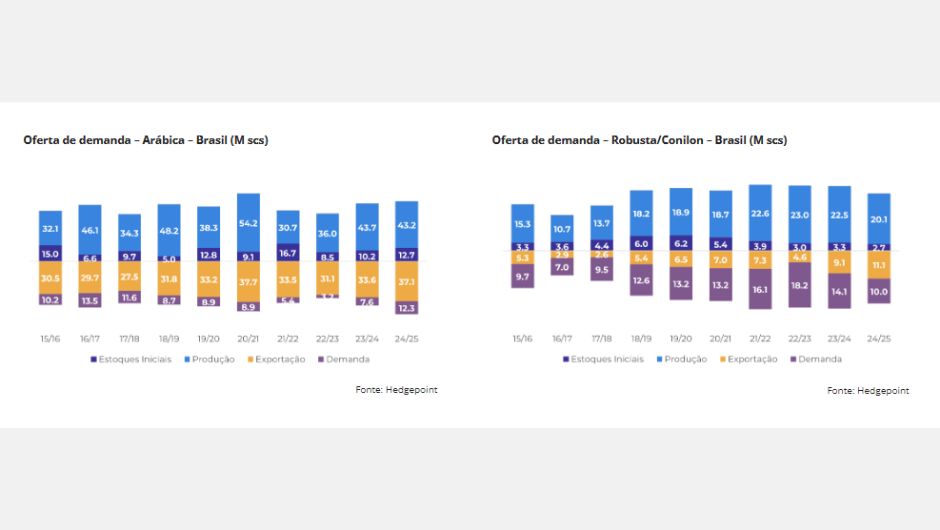

“A queda do rendimento no processamento também nos levou a rever nossas previsões para baixo: nossas estimativas para 24/25 são de uma produção de 63,3 M de sacas, abaixo de nosso número anterior de 66 M de sacas e 4,4% menor que 23/24. A produção de arábica deve finalizar 1,1% inferior que 23/24, com 43,2 M de sacas, em comparação com 44,7 M estimados anteriormente para esta temporada. Quanto ao robusta, nossa expetativa é de uma produção de 20,1 M de sacas (contra 21 M de sacas estimadas anteriormente), uma queda de 10,6% em relação a 23/24”, afirma a analista.

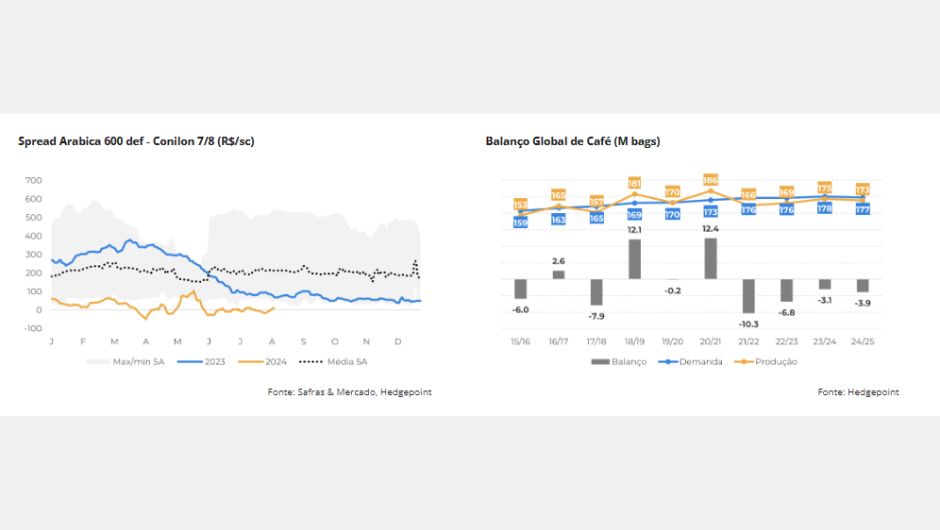

“É importante salientar que esperamos algumas alterações na demanda em 24/25. A demanda doméstica por arábica pode atingir seu nível mais alto desde 16/17, impulsionada pelo aumento do uso da variedade no mix doméstico. Desde o final de 2023, os preços do robusta aumentaram fortemente e o diferencial entre as duas variedades diminuiu, especialmente para as qualidades inferiores utilizadas no mix nacional. O diferencial entre o arábica 600 defeitos e o robusta/conilon 7/8 chegou a atingir valores negativos, o que significa que este último estava sendo negociado a preços mais elevados do que o arábica, incentivando a mudança de mix nos últimos meses”, explica.

Diante desse cenário e dos atrativos diferenciais FOB do robusta neste ano, esperamos também maiores exportações para a variedade em 24/25. Os dados do Cecafé já mostram que as exportações acumuladas de robusta verde até junho de 2024 atingiram 4,2 M de sacas, mais de cinco vezes mais do que no mesmo período de 2023 e bem acima dos níveis dos anos anteriores. O grão brasileiro tem sido muito procurado desde o final de 2023, devido à diminuição da oferta do Vietnã e da Indonésia.

Embora se espere um aumento das exportações da Indonésia em 2024 devido a maior disponibilidade, a produção de 24/25 do Vietnã ainda poderá ser menor. Assim, nossas expectativas são de que o conilon brasileiro terá boa demanda nesta temporada, compensando a queda do Sudeste Asiático, e que o total das exportações de 24/25 terminará em 11,1 M de sacas.

“Um ponto importante é que a redução da safra brasileira reforça o cenário de um déficit global em 24/25, apesar de dados recentes sugerirem que a demanda global em destinos como a Europa e o Japão está mostrando sinais de enfraquecimento, devido aos altos preços atuais. Considerando que uma queda de 0,8% na demanda em 24/25 ainda levaria a um déficit próximo de 4 milhões de sacas, isso poderia se traduzir em apoio aos preços no médio prazo, embora devamos monitorar de perto o possível impacto dos preços na demanda global nos próximos meses”, conclui.

Em resumo, a colheita brasileira de 24/25 está chegando ao fim. No entanto, as estimativas de produção foram reduzidas em relação aos números anteriores, devido ao menor rendimento no processamento dos grãos. Nossos números agora indicam uma produção total de 63,3 M de sacas, uma queda de 4,4% em relação a 23/24. A procura interna deverá registar algumas alterações, com um aumento da demanda de arábica no mix nacional, devido à redução do diferencial de preços entre o arábica e o conilon nos últimos meses, especialmente nas qualidades inferiores.

Em termos de exportações, esperamos ver um aumento no arábica e, especialmente, no conilon, dada a maior demanda por grãos brasileiros e a menor oferta no Sudeste Asiático. Por outro lado, em termos de balanço global, podemos estar caminhando para um quarto ano de déficit. Embora a demanda possa ser afetada em 24/25 devido aos altos preços atuais, espera-se que a oferta permaneça limitada devido aos menores rendimentos no Brasil e no Vietnã.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura