Corteva divulga resultados do terceiro trimestre de 2023

A perspectiva da companhia para suas operações no Brasil foi revisada; globalmente, no terceiro trimestre, as vendas líquidas da companhia diminuíram 7%

08.11.2023 | 21:01 (UTC -3)

Cultivar, com informações Corteva

No terceiro trimestre encerrado em 30 de setembro de 2023, as vendas líquidas da Corteva diminuíram 7% em relação ao mesmo período do ano passado. As vendas orgânicas caíram 13%. O volume caiu 15% em relação ao mesmo período do ano anterior, impulsionado pelas saídas de produtos estratégicos e pelos contínuos ventos contrários no segmento de proteção de cultivos. Houve mudança na avaliação sobre o Brasil (veja no final desta matéria).

Conforme a empresa, os menores volumes de sementes foram impulsionados pelo momento da demanda sazonal na América Latina e por um término operacional precoce da temporada na América do Norte em relação ao ano anterior.

Os preços aumentaram 2% em relação ao ano anterior, refletindo a execução contínua da estratégia de preço por valor da empresa, ao mesmo tempo em que gerenciava o aumento da pressão competitiva.

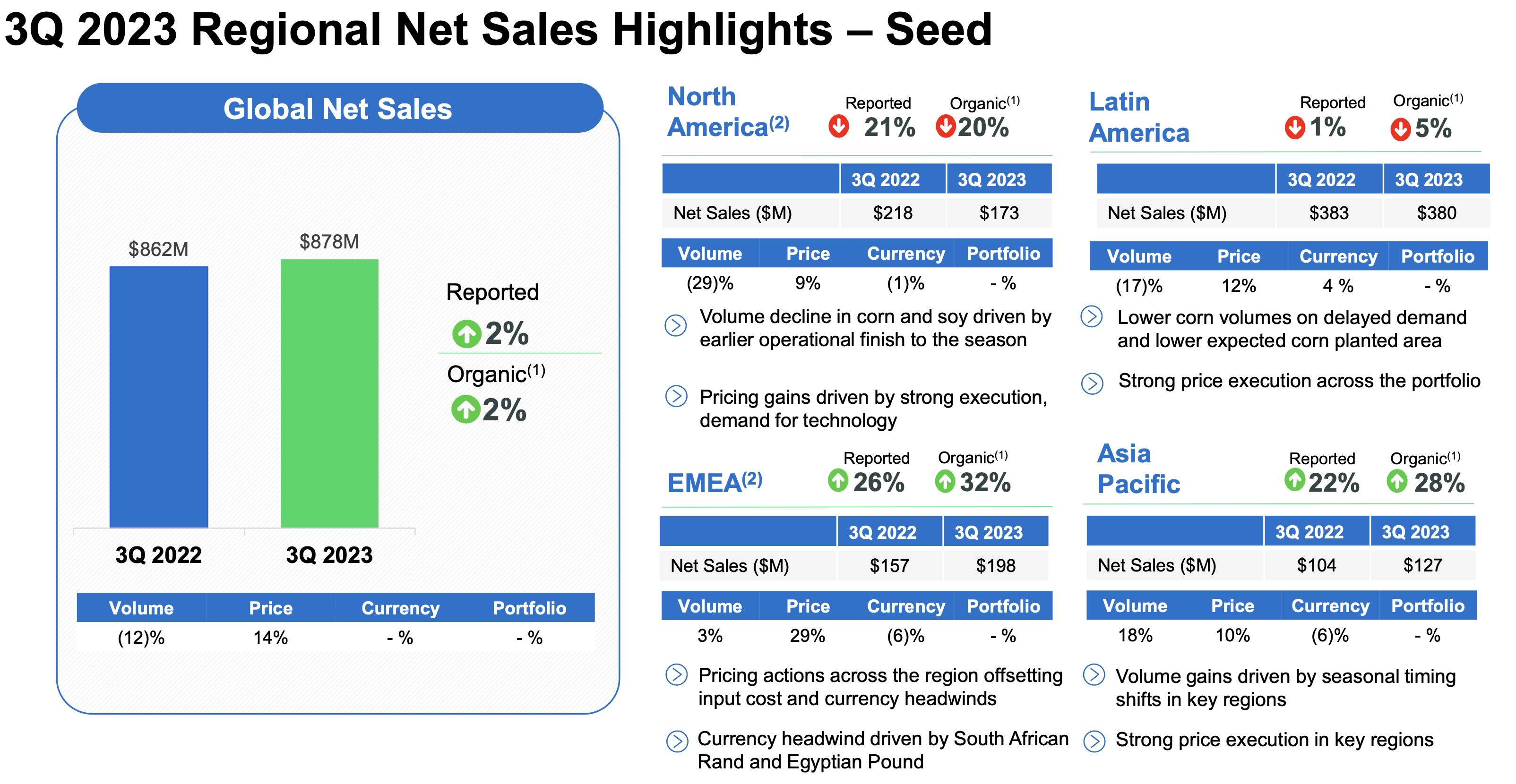

Sobre o setor de sementes

As vendas líquidas de sementes foram de US$ 878 milhões no terceiro trimestre de 2023, acima dos US$ 862 milhões no terceiro trimestre de 2022. O resultado, informa a empresa, "foi impulsionado por um aumento de 14% no preço, parcialmente compensado por uma queda de 12% no volume".

O aumento no preço foi generalizado, impulsionado pela grande procura de produtos de tecnologia de ponta e pela forte execução operacional em todo o portfólio. Os volumes mais baixos foram impulsionados pela menor área plantada esperada e pelo atraso nas compras dos agricultores no Brasil, e um encerramento operacional da temporada mais cedo na América do Norte em relação ao ano anterior.

O EBITDA operacional do segmento foi uma perda de US$ 138 milhões no terceiro trimestre de 2023. Conforme a Corteva, "a execução de preços, a redução das despesas líquidas de royalties e as ações contínuas de custos e produtividade mais do que compensaram o aumento de insumos e fretes custos, volumes mais baixos e o impacto desfavorável da moeda".

As vendas líquidas de sementes foram de US$ 7,8 bilhões nos primeiros nove meses de 2023, acima dos aproximadamente US$ 7,3 bilhões no mesmo período de 2022. O aumento nas vendas foi impulsionado por um aumento de 14% no preço e um impacto favorável de 1% do portfólio. Este ganho foi parcialmente compensado por uma queda de 5% no volume e um impacto cambial desfavorável de 3%.

O aumento no preço foi impulsionado pela forte demanda por tecnologia de ponta e execução operacional em todo o mundo, com os preços globais do milho e da soja subindo 15% e 8%, respectivamente. As ações de preços mais do que compensaram os impactos cambiais na EMEA.

O declínio no volume foi impulsionado pela decisão de sair da Rússia em 2022, pela menor área plantada de milho na EMEA e pela área plantada de milho projetada no Brasil abaixo do esperado, parcialmente compensada pelo aumento da área plantada de milho na América do Norte. Os impactos cambiais desfavoráveis foram liderados pela Lira Turca e pelo Dólar Canadense.

O EBITDA operacional do segmento foi de US$ 1,97 bilhão nos primeiros nove meses de 2023, um aumento de 24% em relação ao mesmo período do ano passado. A execução de preços, a redução das despesas líquidas de royalties e as ações contínuas de custos e produtividade mais do que compensaram os custos mais elevados de insumos e frete, os volumes mais baixos e o impacto desfavorável da moeda. A margem EBITDA operacional do segmento melhorou em mais de 350 pontos base em relação ao mesmo período do ano anterior.

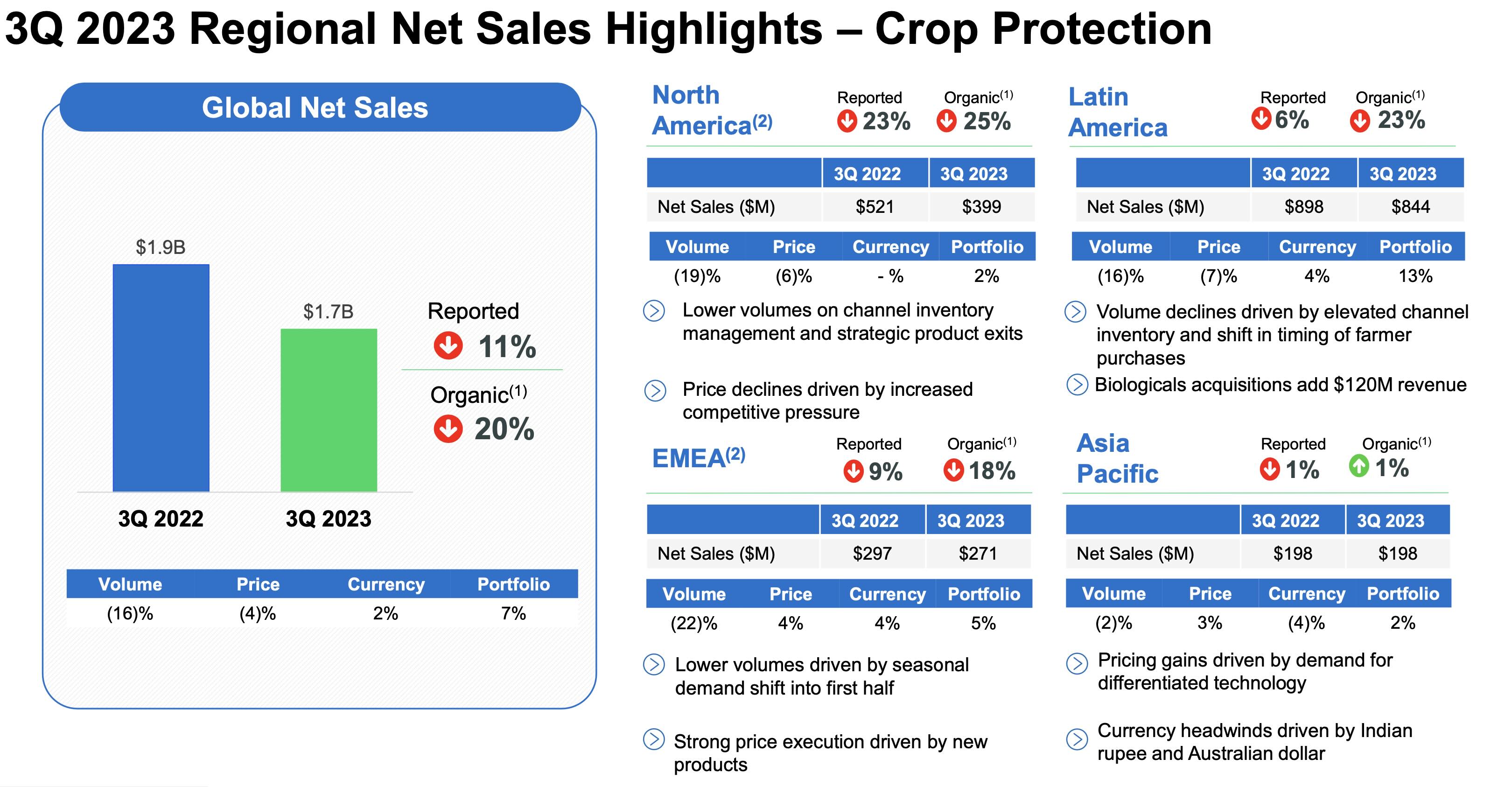

Sobre o setor de proteção de cultivos

As vendas líquidas de proteção de cultivos foram de aproximadamente US$ 1,7 bilhão no terceiro trimestre de 2023 (US$ 1,9 bilhão em 2022). A queda nas vendas foi impulsionada por uma redução de 16% no volume e uma redução de 4% no preço, parcialmente compensada por um impacto favorável de 7% das aquisições da "Biologicals" e impacto favorável de 2% da moeda.

A diminuição no volume foi impulsionada por saídas estratégicas de produtos, tendências de redução de estoques, timing da demanda sazonal e atrasos nas compras dos agricultores, impactando os volumes em todas as regiões. Os ganhos de preços na EMEA e na Ásia-Pacífico foram compensados pelas quedas de preços na América do Norte e na América Latina, impulsionadas pela elevada pressão competitiva. Os impactos cambiais favoráveis foram liderados pelo real brasileiro e pelo euro. O impacto do portfólio foi impulsionado pelas aquisições da "Biologicals", que adicionaram aproximadamente US$ 145 milhões às vendas líquidas.

O EBITDA operacional do segmento foi de US$ 184 milhões no terceiro trimestre de 2023, uma queda de 48% em relação ao terceiro trimestre de 2022. Quedas de volume e preços e custos de insumos mais elevados mais do que compensaram as ações de produtividade. A margem EBITDA operacional do segmento diminuiu aproximadamente 760 pontos base em relação ao mesmo período do ano anterior.

As vendas líquidas de proteção de cultivos foram de aproximadamente US$ 5,7 bilhões nos primeiros nove meses de 2023 (US$ 6,3 bilhões no mesmo período de 2022). A queda nas vendas foi impulsionada por uma redução de 16% no volume e um impacto desfavorável da moeda de 2%. Estas quedas foram parcialmente compensadas por um aumento de 4% no preço e um impacto favorável de 4% das aquisições de "Biologicals".

O EBITDA operacional do segmento foi de US$ 1,1 bilhão nos primeiros nove meses de 2023, uma queda de 18% em relação ao mesmo período do ano passado. A execução de preços e as ações de produtividade foram mais do que compensadas por volumes mais baixos, custos de insumos mais elevados e pelo impacto desfavorável da moeda. A margem EBITDA operacional do segmento diminuiu aproximadamente 200 pontos base em relação ao mesmo período do ano anterior.

Perspectiva 2023 e situação do Brasil

As perspectivas globais para a agricultura permanecem globalmente positivas em 2023, com uma elevada procura de cereais e sementes oleaginosas. Os preços das matérias-primas estão acima das médias históricas e os balanços agrícolas e os níveis de rendimento permanecem geralmente saudáveis, incentivando os produtores a dar prioridade à tecnologia para maximizar o retorno.

A perspectiva da companhia para suas operações no Brasil foi revisada, influenciada "pela área plantada de milho abaixo do esperado, pelos contínuos ventos contrários em produtos químicos agrícolas, pelo atraso nas compras dos agricultores tanto para plantios quanto para aplicações de proteção de cultivos, bem como pelos níveis elevados de produtos genéricos", levando para uma atualização das expectativas de vendas e lucros líquidos para o ano de 2023 em outubro de 2023.

A Corteva espera vendas líquidas na faixa de US$ 17,0 bilhões a US$ 17,3 bilhões, queda de 2% em relação ao ano anterior.

Perspectivas anunciadas pela Corteva em 2023-2024

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura