Sojas diferentes do padrão comercial serão demonstradas pela Embrapa

A riqueza do Banco Ativo de Germoplasma está diretamente ligada à segurança genética da cultura

06.02.2026 | 16:22 (UTC -3)

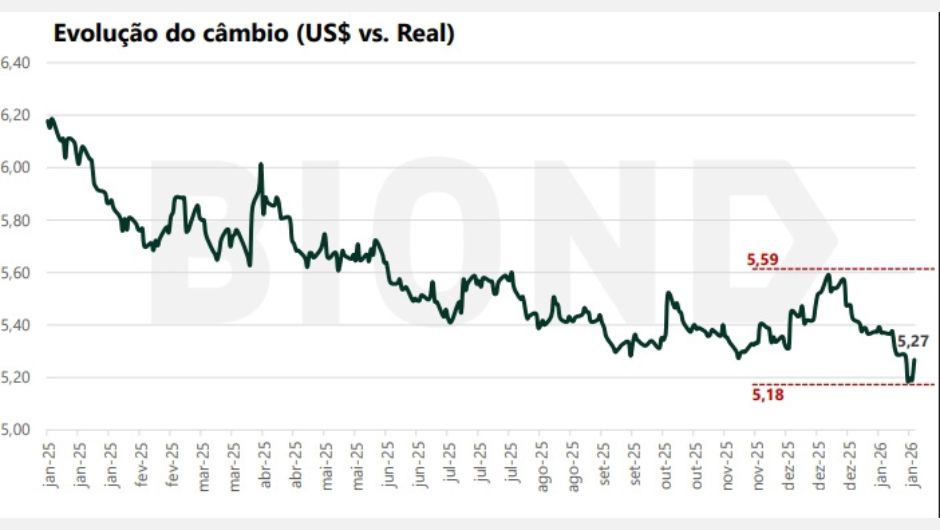

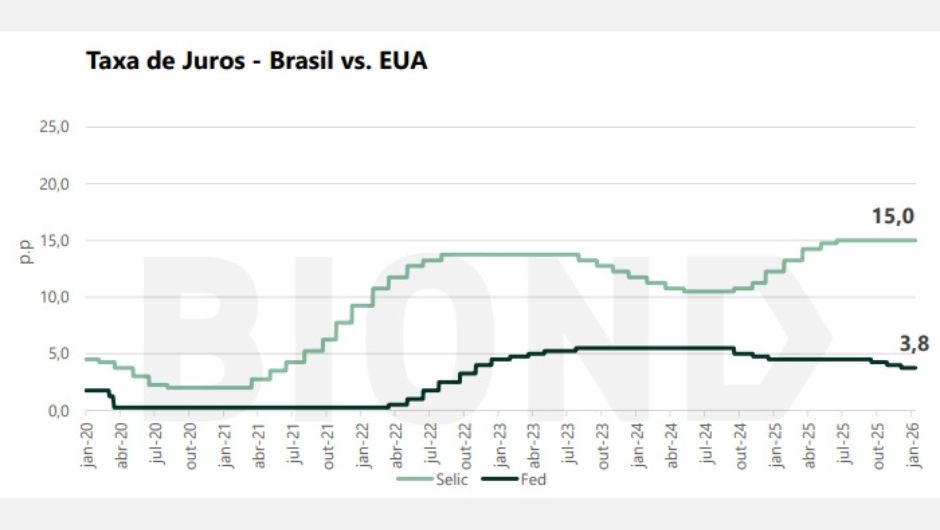

O início de 2026 coloca novamente o câmbio no centro das decisões do produtor rural. Com o dólar girando próximo de R$ 5,20 - patamar mais baixo desde 2024 -, a valorização do real tem impacto direto sobre a formação de preços da soja e do milho, além de influenciar os custos de insumos e a rentabilidade da safra. A combinação de juros elevados no Brasil, inflação sob controle e maior credibilidade da política monetária tem atraído capital estrangeiro e sustentado a moeda brasileira, criando um ambiente desafiador para quem depende da exportação.

Segundo Isabella Pliego (na foto), analista de inteligência e estratégia da Biond Agro, o real mais forte reduz o valor em reais recebido por cada dólar exportado. Mesmo com Chicago em níveis razoáveis, o câmbio acaba reduzindo os ganhos do produtor, especialmente na soja”, explica.

A valorização do real ao longo de 2025 foi sustentada por juros elevados no Brasil, inflação controlada e maior previsibilidade da política econômica, fatores que aumentaram a atratividade do país para o capital estrangeiro. Ao mesmo tempo, o enfraquecimento global do dólar, com o fim do ciclo de aperto monetário nos Estados Unidos, reforçou esse movimento.

Na prática, esse cenário tem reduzido o lucro do produtor, especialmente na soja. A paridade de exportação permanece baixa, girando em torno de R$ 95 a R$ 100 por saca em importantes regiões produtoras, resultado da combinação entre Chicago próximo de US$ 11 por bushel, prêmios baixos e um câmbio menos favorável.

“Mesmo com preços internacionais relativamente estáveis, o real mais forte faz com que cada dólar exportado renda menos em reais. Isso pressiona diretamente a margem e coloca muitos produtores bem próximos do ponto de equilíbrio”, explica Isabella.

A pressão sobre a renda se intensifica diante de custos de produção que subiram entre 7% e 10% em relação à safra passada. Com preços cerca de 10% inferiores aos do mesmo período do ano anterior, a margem da soja 2025/26 caiu, reduzindo a capacidade de absorver riscos.

Nesse contexto, a estratégia comercial passa a ser mais defensiva, combinando vendas parciais, escalonadas e instrumentos de proteção de preço e câmbio. “Não é um mercado que remunera a venda total da produção no curto prazo, mas ficar totalmente exposto também aumenta o risco financeiro. O equilíbrio entre liquidez e flexibilidade é fundamental”, pontua.

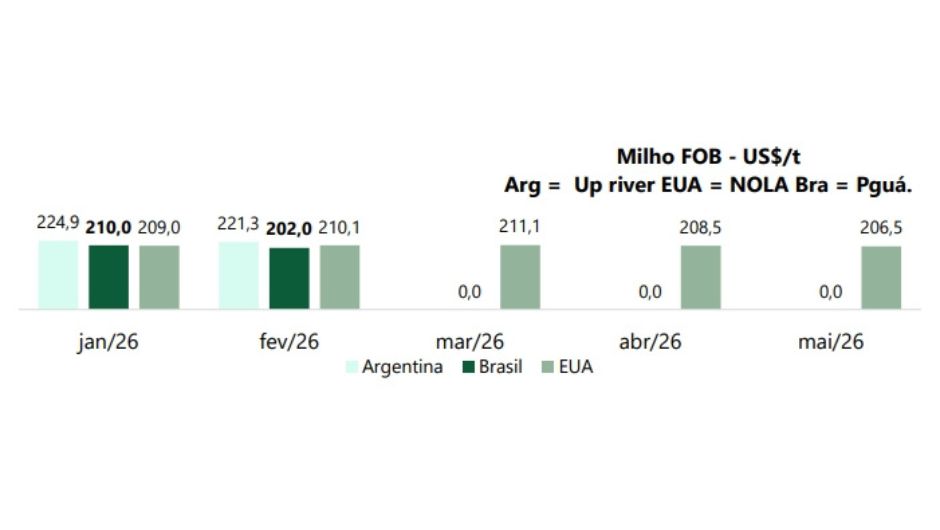

Diferente da soja, o milho apresenta uma dinâmica distinta em relação ao câmbio. O crescimento consistente do consumo doméstico, por conta das cadeias de proteína animal e pelo etanol de milho, mantém os preços internos frequentemente acima da paridade de exportação.

Mesmo com o dólar mais baixo, a demanda interna segue como principal fator de sustentação. “No milho, o câmbio não se traduz automaticamente em melhor preço ao produtor. O que realmente dita o mercado é o ritmo de consumo interno. O risco aparece apenas em cenários de safra muito grande, quando a oferta supera essa demanda”, analisa Isabella.

Para o primeiro semestre, a colheita volumosa aumenta a oferta no curto prazo e pressiona preços, enquanto o segundo semestre tende a apresentar melhores oportunidades, com mudança no protagonismo das exportações e maior sensibilidade de Chicago ao risco climático nos Estados Unidos.

“A decisão não deve ser tudo ou nada. Vender parte para garantir caixa e manter outra parte flexível permite atravessar esse período com menos exposição e mais capacidade de capturar oportunidades ao longo do ano”, conclui Isabella Pliego.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura