Consórcio com a Holanda pode impulsionar bioinsumos no Brasil

No próximo dia 10, simpósio da Embrapa Meio Ambiente em Jaguariúna (SP) debate a cooperação entre os países

07.10.2025 | 17:51 (UTC -3)

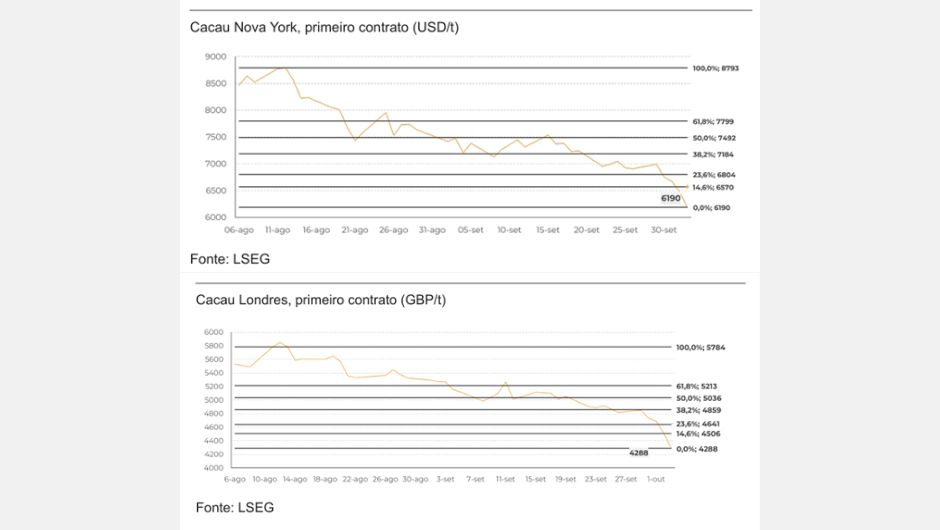

Após terem atingido o menor patamar em um ano, os contratos de Cacau mais próximos encerraram a semana de 3 de outubro cotados a 6.190 USD/t em Nova York e 4.288 GBP/t em Londres, acumulando reduções semanais superiores a 10%. Na avaliação da Hedgepoint Global Markets, alguns fatores atualmente movimentam o mercado, conforme destaques a seguir:

Nos Estados Unidos, a economia vem refletindo os possíveis impactos das tarifas impostas a parceiros comerciais relevantes. O movimento manteve a inflação pressionada e, somado com a desaceleração no mercado de trabalho, contribuiu para que o Federal Reserve realizasse o primeiro corte de juros em setembro, com possibilidade de novos ajustes ainda este ano.

Essa mudança na política monetária afeta a atividade e a demanda domésticas e, por meio do dólar, o desempenho de outras moedas, influenciando diretamente os mercados de commodities. Já na Europa, o BCE manteve as taxas inalteradas em um ambiente de relativa estabilidade, ainda que permaneçam no radar os possíveis efeitos das tarifas dos EUA, a pressão fiscal na Alemanha e a incerteza política na França.

“O posicionamento dos fundos em cacau segue cauteloso, em consonância com o ambiente macroeconômico mais incerto. Os preços vinham reagindo principalmente a fatores técnicos, refletindo ajustes do mercado. Nos últimos dias, entretanto, a atualização dos preços pagos ao produtor em Gana e na Costa do Marfim estimulou um maior ritmo de entregas, acrescentando pressão de oferta ao mercado e contribuindo para a correção observada nesta semana”, explica Carolina França, analista de inteligência de mercado da Hedgepoint Global Markets.

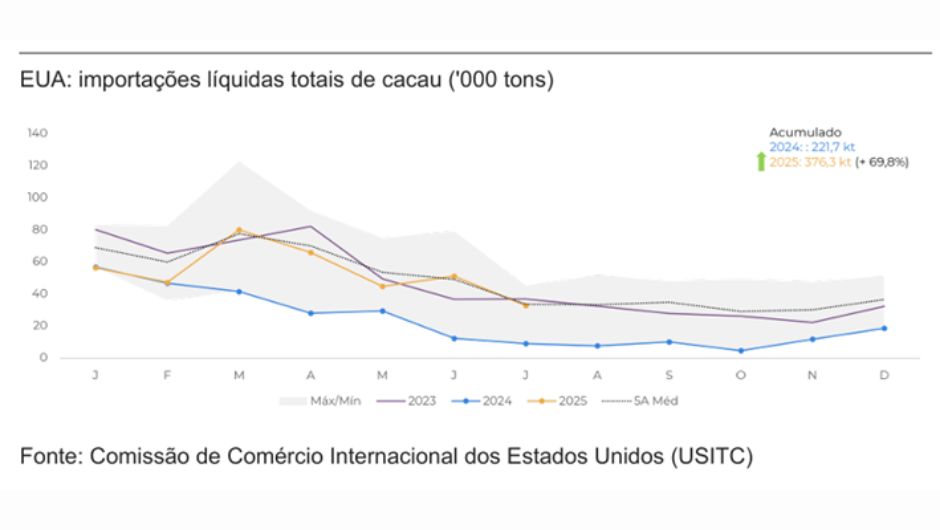

Apesar do ambiente de preços elevados, as importações líquidas totais de cacau pelos Estados Unidos cresceram quase 70% em relação ao ano anterior, retornando a níveis próximos da média histórica. Na avaliação da analista, o resultado indica certa resiliência da demanda e sugere sustentação à moagem da região, que apresentou a menor contração entre as principais regiões no segundo trimestre.

No acumulado de janeiro a julho, a composição dessas importações mostra mudanças relevantes. O Equador respondeu por cerca de 30% do total de amêndoas recebidas, frente a uma média de apenas 13% nos últimos cinco anos. Esse avanço ocorreu em paralelo à menor participação de Costa do Marfim e Gana, e também aparece nos estoques certificados da ICE US, hoje marcados por maior diversidade de origens, incluindo Colômbia, Papua-Nova Guiné, Peru e Venezuela.

De acordo com a analista, esse movimento, inicialmente explicado pela menor oferta das principais origens, pode ser reforçado pelas definições da política comercial. “O cacau foi incluído na lista de potenciais isenções tarifárias nos Estados Unidos, mas a efetivação dependerá de negociações com os parceiros comerciais, casos como do Equador, Malásia e Indonésia. Dessa forma, as tarifas podem intensificar mudanças nos fluxos comerciais e a competitividade dos produtos de cacau de países como o Brasil e a Índia”, diz.

Além dos efeitos das políticas comerciais, os preços também influenciam os fluxos. Entre janeiro e julho, a participação da manteiga de cacau nas importações norte-americanas avançou de 15% em 2024 para 20% em 2025, enquanto a do pó recuou de 17% para 15%, movimento possivelmente associado ao aumento do preço desse subproduto.

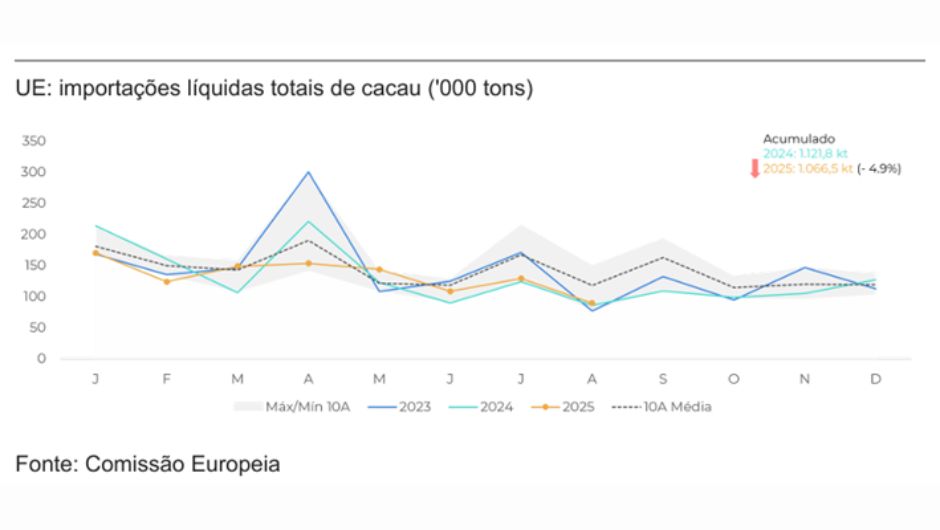

Na União Europeia, o quadro é distinto. O acumulado líquido ainda está quase 5% abaixo do ano anterior, embora a diferença tenha diminuído em relação ao início de 2025. A preferência por amêndoas africanas de maior qualidade mantém o custo elevado, já que Costa do Marfim e Gana possuem diferenciais maiores em comparação a outras origens.

Avaliando a demanda, os números de moagem do segundo trimestre confirmaram queda em todas as regiões, com maior resiliência nos Estados Unidos, sustentados por importações mais robustas. A Europa, por sua vez, apresentou um recuo mais acentuado, reflexo das menores importações em um ambiente de custos mais elevados. “O mercado agora volta suas atenções para as próximas divulgações, previstas para meados de outubro, que serão fundamentais para calibrar as expectativas de demanda no início do novo ciclo”, diz.

As perspectivas iniciais para a safra 2025/26 indicam possibilidade de superávit, mas o volume desse excedente dependerá de um regime hídrico equilibrado nos próximos meses. O NOAA/CPC elevou para 71% a probabilidade de ocorrência de La Niña entre outubro e dezembro, fenômeno que tende a trazer mais umidade e temperaturas amenas para a África Ocidental, reduzindo o risco de estresse hídrico durante a estação seca.

Um ponto de atenção, no entanto, é o impacto do La Niña sobre os ventos “Harmattan”, correntes secas e carregadas de poeira que podem comprometer o desenvolvimento dos frutos. No Equador, por sua vez, esse fenômeno pode reduzir o volume de chuvas no início da estação chuvosa, aumentando a necessidade de atenção à umidade do solo.

Apesar de a safra 2024/25 caminhar para encerrar novamente com chuvas acumuladas abaixo da média, assim como no ciclo anterior, a ocorrência de precipitações em períodos críticos favoreceu maior taxa de sobrevivência dos frutos. Esse fator, aliado ao aumento recente dos preços pagos ao produtor em Gana e na Costa do Marfim, reforça a expectativa de maior disponibilidade de grãos no início da safra 2025/26.

Ainda assim, o clima segue determinante: condições desfavoráveis nos próximos meses podem reduzir o potencial de entrega na África Ocidental, tanto no final da safra principal quanto no início safra intermediária (abril 2026). No lado da oferta imediata, os estoques certificados da ICE, embora em recuperação em relação às mínimas observadas no início do ano, permanecem bem abaixo da média histórica.

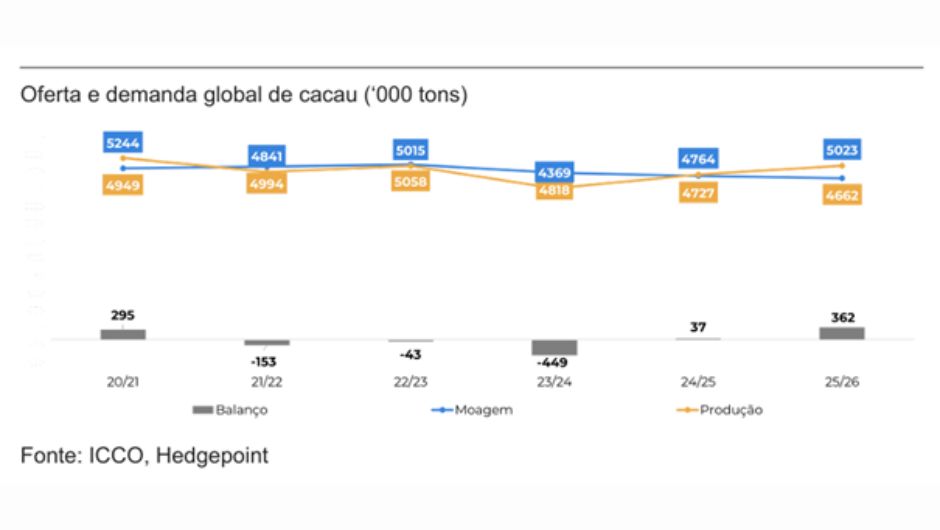

Os spreads em Londres e Nova Iorque ficaram negativos pela primeira vez em 2025, refletindo, principalmente, as expectativas de excedente na safra 2025/26. Para o ciclo 2024/25, projetamos um superávit em torno de 37 mil toneladas, enquanto para 2025/26 esse número pode se aproximar de 360 mil toneladas, sustentado por perspectivas melhores na África Ocidental, pela expansão da produção em origens como o Equador e queda na moagem.

De acordo com Carolina França, ainda assim, o equilíbrio global entre oferta e demanda atual permanece estreito, o que mantém elevada a volatilidade do mercado e reforça a sensibilidade a novos dados climáticos, comerciais e de moagem capazes de alterar rapidamente o sentimento dos agentes.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura