Safra de cana no Norte-Nordeste mantém alta de produção

Açúcar e etanol hidratado seguem em crescimento, com bom rendimento mesmo com menos chuva

23.04.2025 | 16:26 (UTC -3)

A China vem enfrentando desafios econômicos, principalmente no setor imobiliário, há mais de um ano. Esses desafios incluem a deflação e a alta alavancagem financeira, já que o governo tem se apoiado no estímulo fiscal para estimular o crescimento da atividade. A recente escalada da guerra comercial com os EUA pode potencialmente exacerbar esses problemas e ressaltar uma tendência preocupante para o mercado de açúcar: uma desaceleração na demanda.

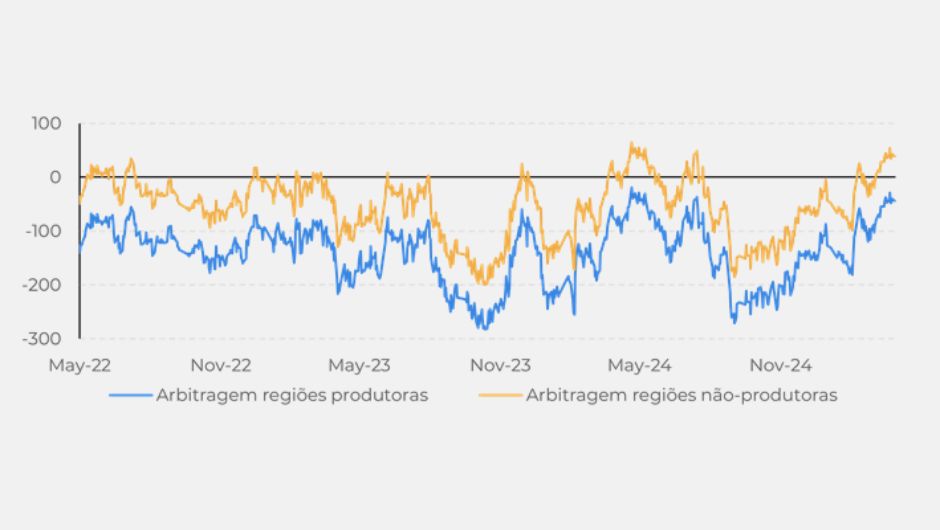

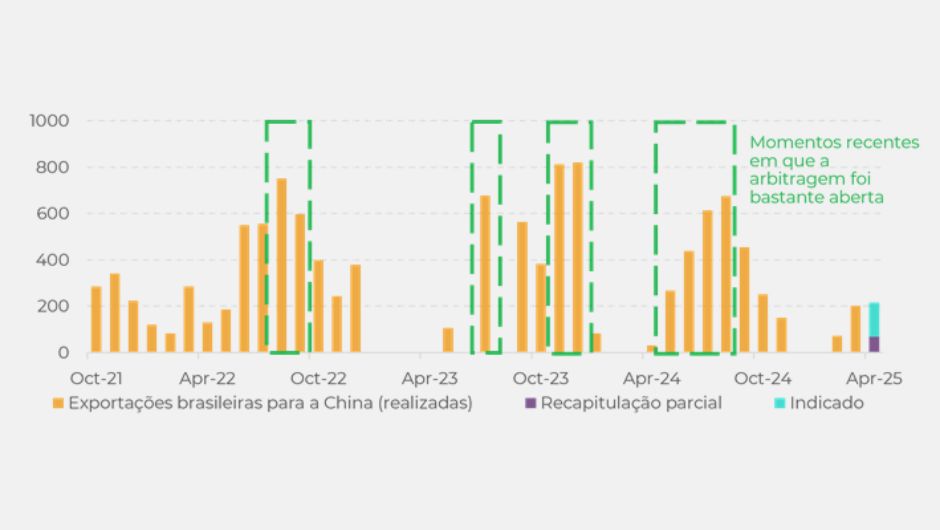

De acordo com análises da Hedgepoint Global Markets, embora os fundamentos não possam ser ignorados, e a produção recorde do país contribua para uma perspectiva mais pessimista em relação às necessidades de importação, a China não capitalizou as recentes oportunidades de arbitragem de importação em regiões não produtoras.

“Historicamente, mesmo quando a arbitragem nas regiões produtoras permaneceu fechada, a abertura das regiões não produtoras levou ao aumento das compras. Embora isso não indique necessariamente um crescimento das importações além das expectativas, seria razoável esperar que a China aproveitasse os recentes preços mais baixos do açúcar bruto para comprar o que já estava previsto”, diz Lívea Coda, Coordenadora de Inteligência de Mercado da Hedgepoint Global Markets.

“O fato de não ter feito isso indica que a demanda está realmente mais fraca, ou pelo menos adormecida, enquanto aguarda a nova safra brasileira. Consequentemente, os preços do açúcar não tiveram motivos para se recuperar, permanecendo em torno de 18 centavos de dólar por libra-peso enquanto o mercado digere todas as mudanças macroeconômicas”, complementa.

Segundo Lívea Coda, além da demanda mais fraca, especialmente do principal importador do mercado de açúcar, a China, “as perspectivas da safra brasileira continuam positivas, embora tenhamos revisado nossa disponibilidade ligeiramente para baixo”.

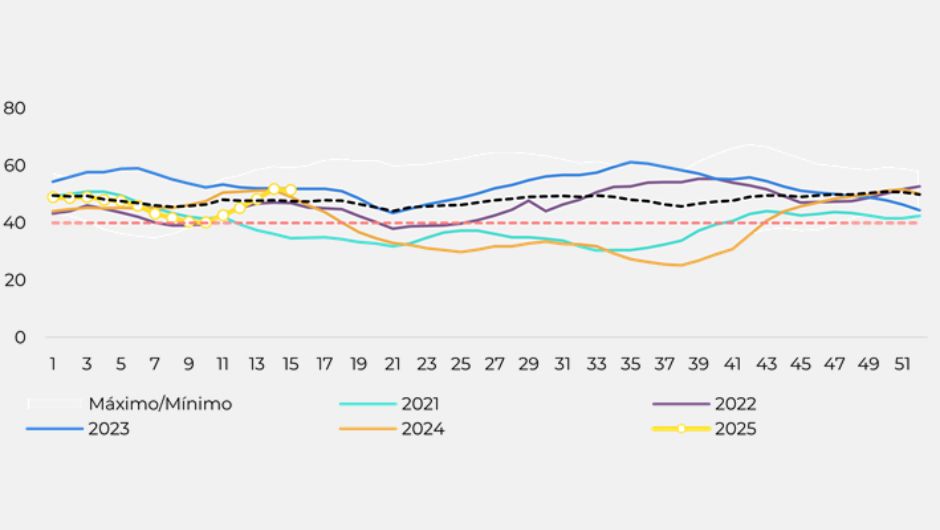

O relatório da empresa também alerta que a precipitação abaixo da média em fevereiro e março não pode ser ignorada, pois afetou a umidade do solo, levando-a ao nível mais baixo dos últimos 30 anos. No entanto, ao examinar o Índice de Saúde da Vegetação para as áreas de cana do Centro-Sul, calculado com base em informações compartilhadas pelo NOAA, fica evidente que, embora o índice tenha sofrido durante esses meses, as chuvas tardias em março e um abril próximo da média ajudaram a recuperar a saúde da planta.

De acordo com os dados, o VHI não ultrapassou o nível básico de estresse de 40, indicando que ainda não há confirmação de preocupações com estresse hídrico mais elevado - pelo menos por enquanto.

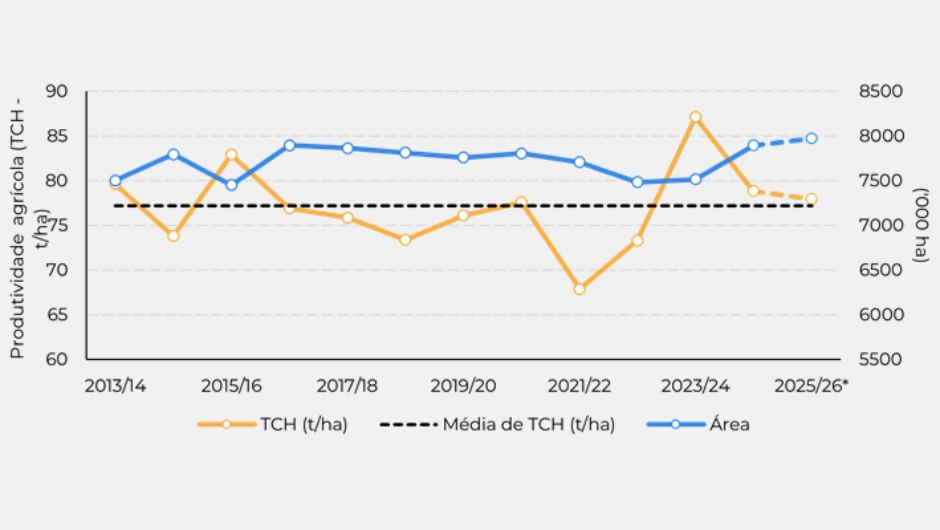

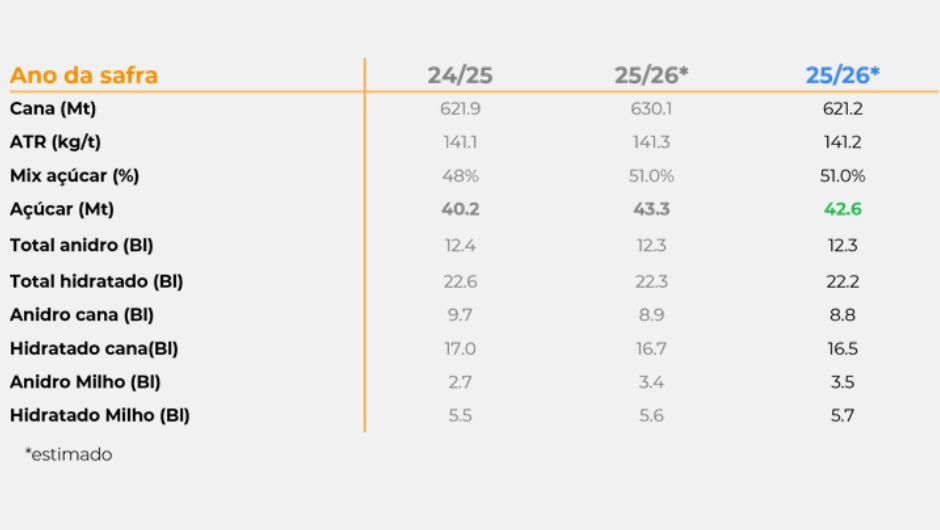

“A reexecução de nosso modelo para o TCH com valores atualizados de precipitação, VHI, temperatura e umidade do solo indica que a região Centro-Sul, provavelmente enfrentará uma redução de produtividade. No entanto, as usinas relataram um aumento marginal na área, ao contrário de nossas estimativas iniciais, que consideravam uma diminuição devido aos incêndios e à seca do ano passado. Consequentemente, ao combinar uma redução de 1,1% no TCH com um crescimento de 1% na área, nossa previsão de moagem de cana foi ajustada de 630 Mt para 621,2 Mt”, explica.

A analista também ressalta que não foram feitas alterações em suas expectativas de mix de açúcar ou ATR, que permanecem em 51% e 141,2 kg/t, respectivamente.

Consequentemente, a produção de açúcar foi reduzida de 43,3 Mt para 42,6 Mt, uma diminuição de quase 700 kt. Como resultado, o superávit dos fluxos comerciais foi marginalmente reduzido. Em última análise, segundo Lívea Coda, o Brasil continua a atuar como uma importante força de baixa no mercado, contribuindo para a recente fraqueza do preço do açúcar bruto e para a incapacidade de ultrapassar o nível de 18c/lb.

“Apesar das perspectivas positivas, devemos estar cientes de que os relatórios iniciais sobre a evolução da safra 25/26 da Unica podem indicar um TCH mais baixo, potencialmente gerando momentos de suporte. No entanto, já é esperado que a primeira parcela da safra apresente resultados mais fracos, pois essa é a cana que mais sofreu durante seu desenvolvimento devido à seca do ano passado”, afirma.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura