Aplicativo ajuda produtores da Bahia a reduzir uso de defensivos

Ferramenta gratuita combina dados climáticos e alertas em tempo real para orientar o manejo em lavouras de soja e algodão

21.07.2025 | 18:00 (UTC -3)

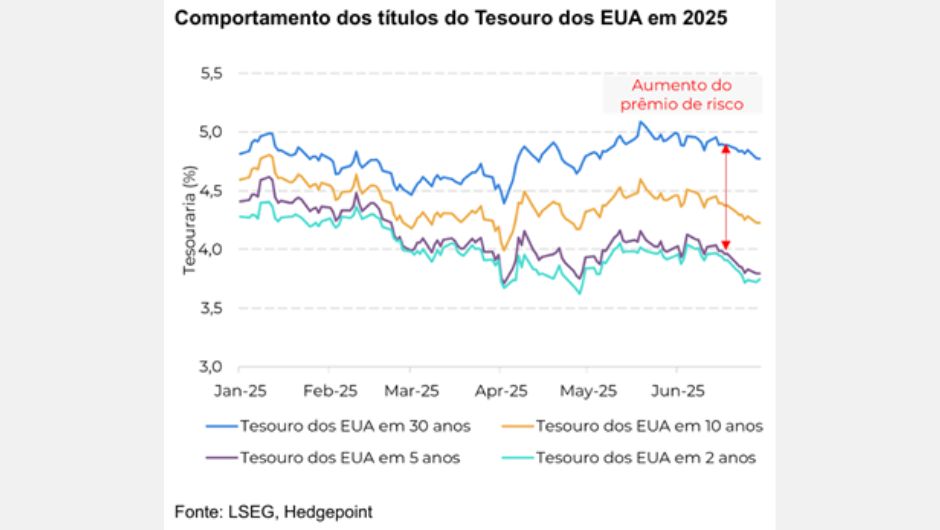

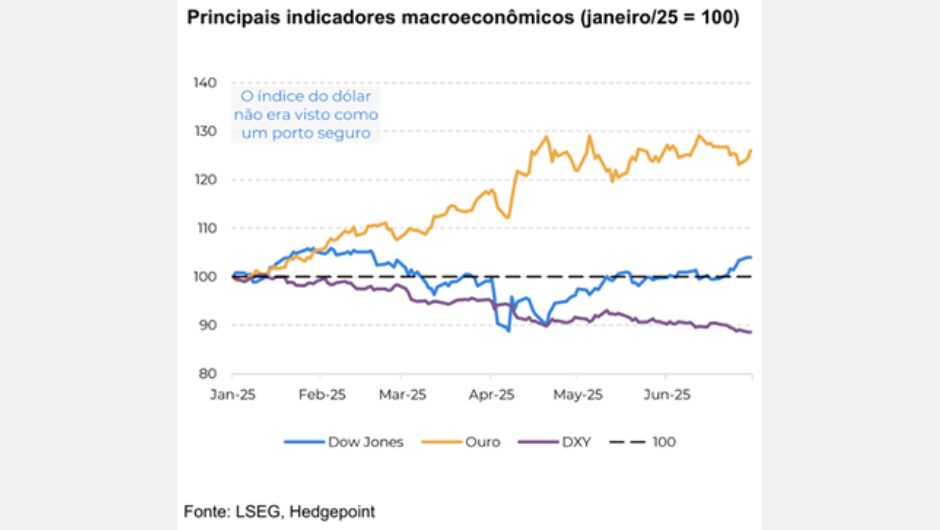

No cenário macroeconômico, 2025 iniciou com o aumento da aversão ao risco em meio a novas tensões e tarifas comerciais entre os EUA e a China. Os riscos geopolíticos aumentaram com a prolongada guerra entre a Rússia e a Ucrânia e o conflito entre Israel e Hamas, que se intensificou em junho com o envolvimento dos EUA e do Irã. As altas taxas de juros também pesaram sobre o semestre.

As tensões geopolíticas continuam sem solução, alimentando a incerteza. Persistem as preocupações fiscais em países como o Brasil e os EUA, com déficits cada vez maiores e riscos de sustentabilidade da dívida.

Açúcar: a safra 24/25 do Brasil foi robusta, as expectativas para 25/26 são positivas e a melhora nas perspectivas do Hemisfério Norte reforçou a tendência de baixa.

Café: os preços foram altamente voláteis no primeiro semestre de 2025, com valores recordes em fevereiro após compras por pânico. Entretanto, à medida que a safra brasileira se aproximava e as perspectivas em outras origens eram mais positivas, os preços foram pressionados, de acordo com Laleska Moda, analista de inteligência de mercado da Hedgepoint Global Markets.

Cacau: após um primeiro semestre volátil de 2025, marcado pela incerteza quanto à safra da África Ocidental, o mercado de cacau pode enfrentar uma tendência de baixa no médio prazo, com uma demanda potencialmente mais fraca e uma recuperação parcial da oferta, segundo Carolina França, Moda, analista de inteligência de mercado da Hedgepoint Global Markets.

Açúcar

Alta - a moagem do CS 25/26 enfrenta interrupções climáticas e possivelmente um mix menor em meio a um mercado mais fraco.

Alta - a demanda tem sido cautelosa, mas pode aumentar.

Baixa - o superávit de 2,8Mt nos fluxos comerciais amortece os riscos de oferta e demanda.

Baixa - melhores perspectivas com relação à temporada NH 25/26.

Café

Alta - geadas ou secas no Brasil podem prejudicar a próxima safra.

Baixa - espera-se que a oferta de Robusta seja maior em 25/26.

Baixa - o desenvolvimento da safra 25/26 do Vietnã é otimista.

Baixa - as importações da UE ainda poderão ser menores em 2025.

Cacau

Alta - a África Ocidental pode registrar mais um ano de queda na produção 24/25.

Alta - a Costa do Marfim pode limitar as exportações para a próxima safra 25/26.

Baixa - expectativa de queda na demanda de cacau.

Baixa - possível recuperação em Gana na temporada 25/26, juntamente com um aumento em outras origens.

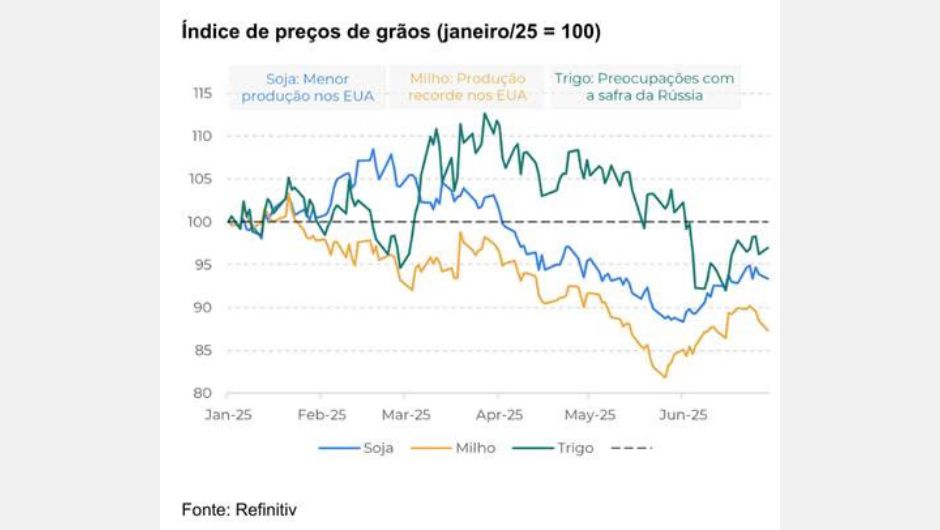

Soja: a grande oferta da América do Sul ainda pesa, mas a redução da área e a tendência de uma safra menor nos EUA devem dar suporte. “A mistura de biocombustíveis nos EUA é um fator que contribui para a volatilidade. Em relação aos EUA e à China, todos os olhos estão voltados para as negociações do governo, que podem mudar a dinâmica do mercado a qualquer momento”, diz Luiz Roque, coordenador de Inteligência de Mercado na Hedgepoint Global Markets.

Milho: a forte demanda por milho dos EUA deu algum suporte ao mercado, mas o aumento da área cultivada e a tendência de uma safra recorde e de estoques maiores nos EUA pesam sobre Chicago.

Trigo: a Rússia está enfrentando problemas climáticos que podem afetar suas safras de trigo de primavera, enquanto a produção de trigo da Europa deve ser maior do que na última campanha, voltando ao normal.

Soja

Alta - menor área e provavelmente menor produção nos EUA + aumento da mistura de biocombustíveis pela EPA.

Baixa - excelente safra brasileira ainda pesa.

Baixa - guerra de tarifas, especialmente com a China, pode reduzir as exportações dos EUA, aumentando os estoques.

Milho

Alta - mercado climático dos EUA (sem problemas até o momento) e fortes exportações dos EUA.

Baixa - maior área nos EUA pode levar a uma produção recorde e estoques mais altos.

Baixa - segunda safra brasileira maior do que o esperado.

Trigo

Alta - condições de colheita ruins, especialmente na Rússia (trigo de primavera).

Alta - a demanda está se recuperando lentamente com a Turquia, o Egito e o Irã, que voltaram a comprar no mercado.

Baixa - boa safra da Argentina e safras maiores na EU.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura