Rumo abre processo seletivo para o Programa de Estágio 2025

Inscrições para vagas no Paraná, Mato Grosso e São Paulo podem ser feitas até 6 de agosto

22.07.2025 | 17:04 (UTC -3)

O pano de fundo global segue dominado por incertezas políticas e comerciais. O anúncio recente do governo americano de uma segunda onda de tarifas, incluindo o Brasil entre os países afetados, impôs volatilidade adicional ao mercado, com possível entrada em vigor a partir de 1º de agosto. A principal preocupação recai sobre o impacto inflacionário nos EUA, que pode forçar o Fed a manter juros elevados, prejudicando a expectativa de corte em setembro.

No mercado cambial, observa-se uma desvalorização do dólar frente a outras moedas. Esse movimento tem impacto direto sobre o Brasil, onde o real segue valorizado, desafiando a competitividade da soja brasileira nos mercados internacionais.

O contexto climático global, sob um padrão ENSO neutro, contribui para estabilidade climática no hemisfério norte, favorecendo o desenvolvimento das lavouras nos EUA e reduzindo a volatilidade típica do mercado climático nesta época do ano.

Brasil

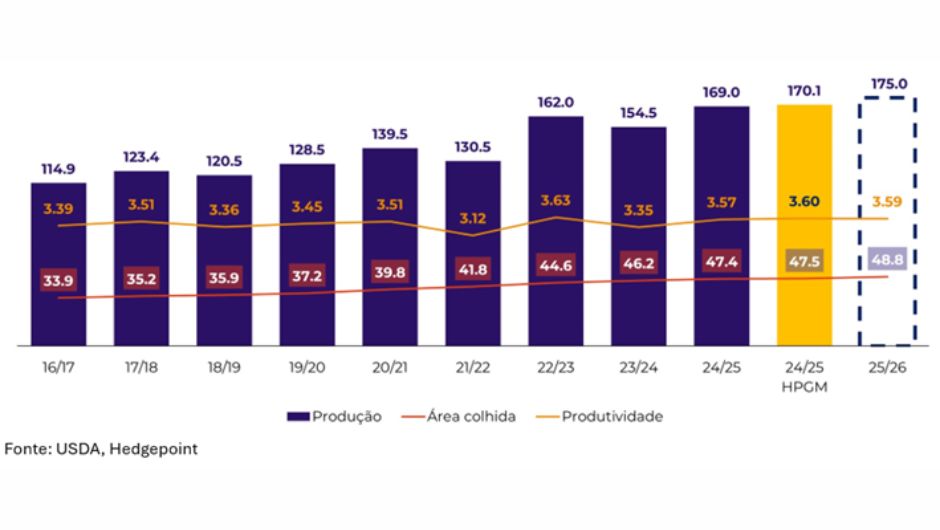

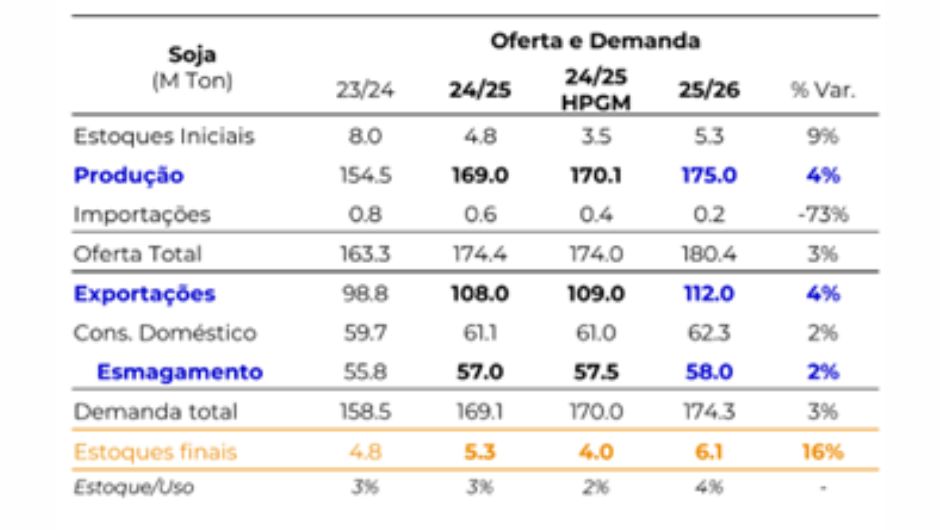

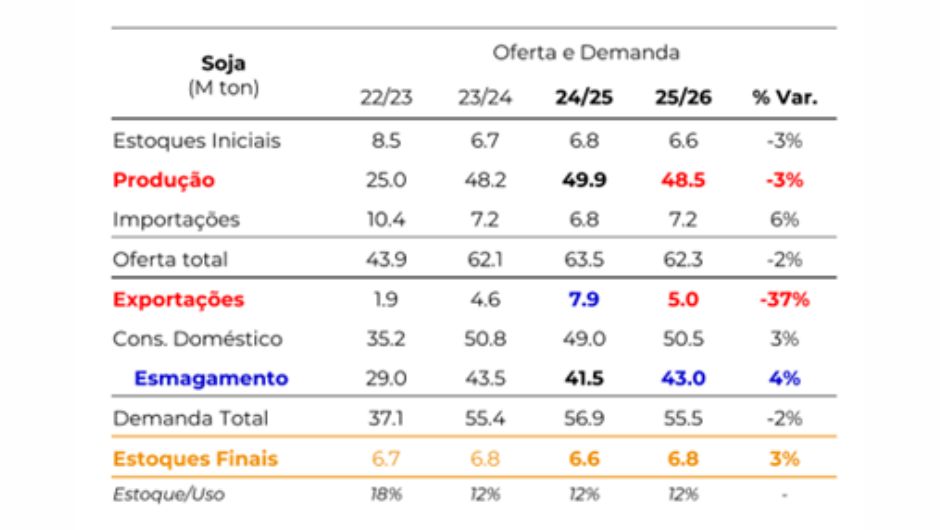

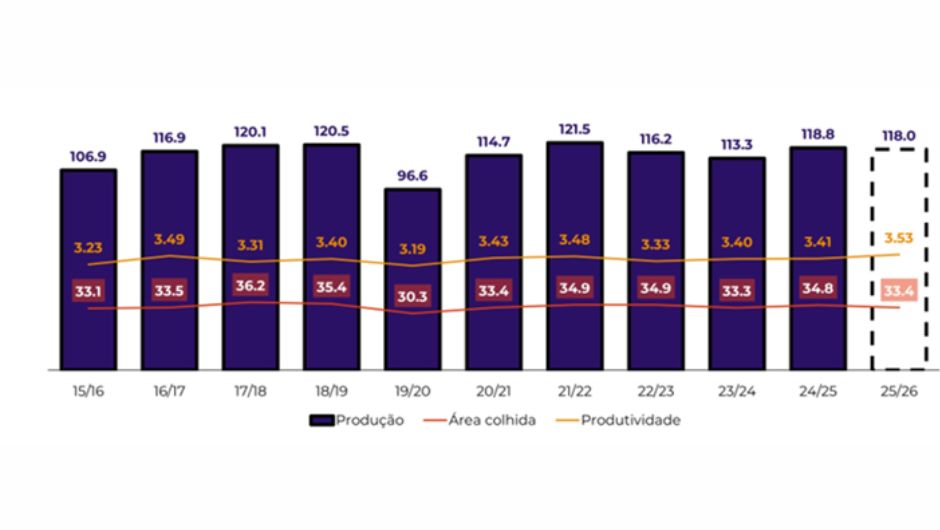

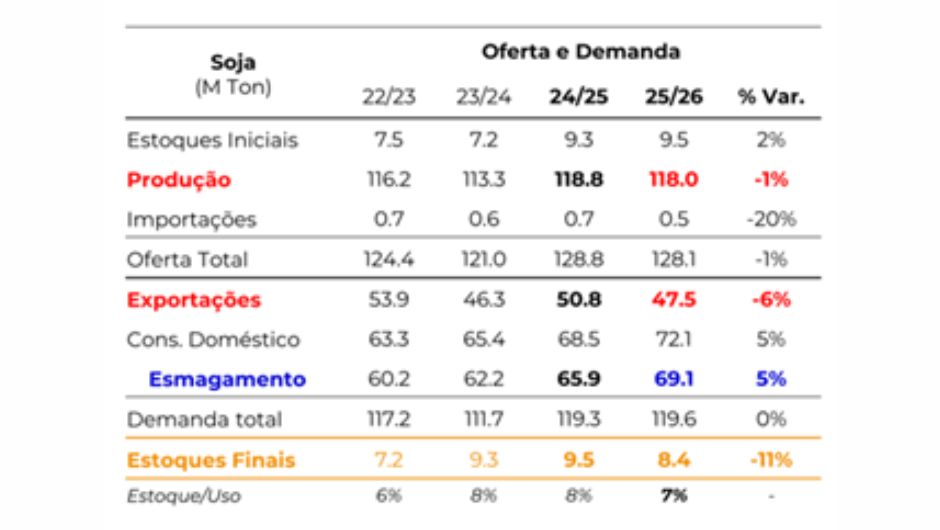

Diante deste contexto, a safra 2024/25 está praticamente consolidada em 170 milhões de toneladas, com exportações podendo chegar a um recorde de 109 milhões de toneladas devido à forte demanda chinesa. O esmagamento segue forte e ganha reforço com a entrada do B15 (mistura de biodiesel) a partir de agosto.

Para a safra 2025/26, a discussão já gira em torno de um novo patamar produtivo: entre 180 e 185 milhões de toneladas, caso clima e tecnologia avancem em conjunto.

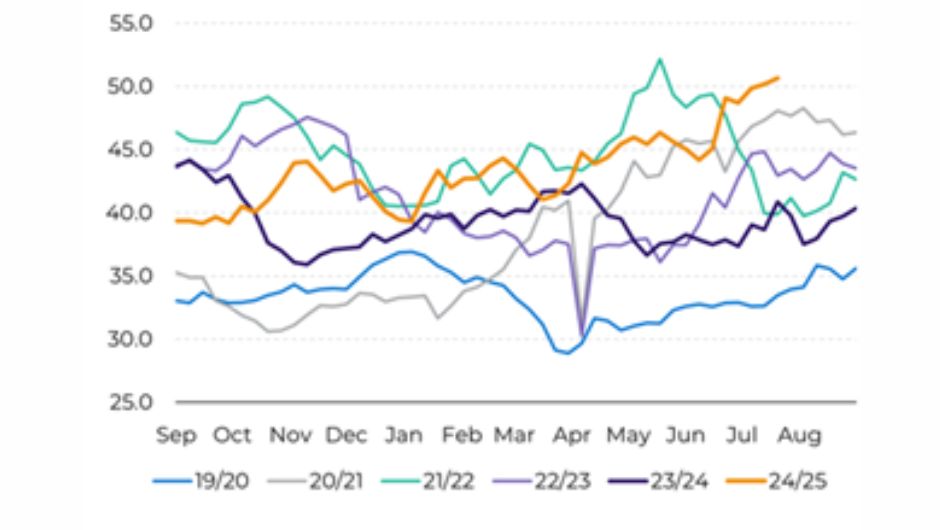

Luiz Roque, Coordenador de Inteligência de Mercado da Hedgepoint Global Markets, avalia que o segundo semestre será marcado por uma disputa entre exportação e mercado interno. A margem de esmagamento vem caindo, embora esteja dentro da sazonalidade. A decisão entre comercializar soja ou milho também entra em pauta: o milho pode ser mais retido, favorecendo a oferta de soja. “Os prêmios (basis) elevados sustentam os preços no momento, compensando parcialmente Chicago e câmbio na formação das cotações”, diz.

Margens de esmagamento pressionadas, embora dentro da sazonalidade.

Farelo: Incertezas em relação às exportações devido ao retorno da Argentina e possível aumento de oferta americana.

Óleo: perspectiva mais positiva com o B15 e potencial aumento da demanda doméstica.

Na avaliação da Hedgepoint, a Argentina volta a ganhar relevância no mercado após a quebra da safra 2022/23. A produção de 2024/25, embora aquém do potencial, atingiu patamares consistentes (~50 milhões de toneladas), o que deve permitir exportações de até 8 milhões de toneladas de grão. Reformas do governo Milei e câmbio mais estável favorecem a competitividade argentina.

Para 2025/26, projeta-se migração de áreas de soja para o milho devido à melhor rentabilidade do cereal, o que deve reforçar o foco argentino no esmagamento e na exportação de farelo e óleo, pressionando concorrentes como Brasil e EUA. O parque industrial de processamento segue robusto e voltado à exportação de subprodutos.

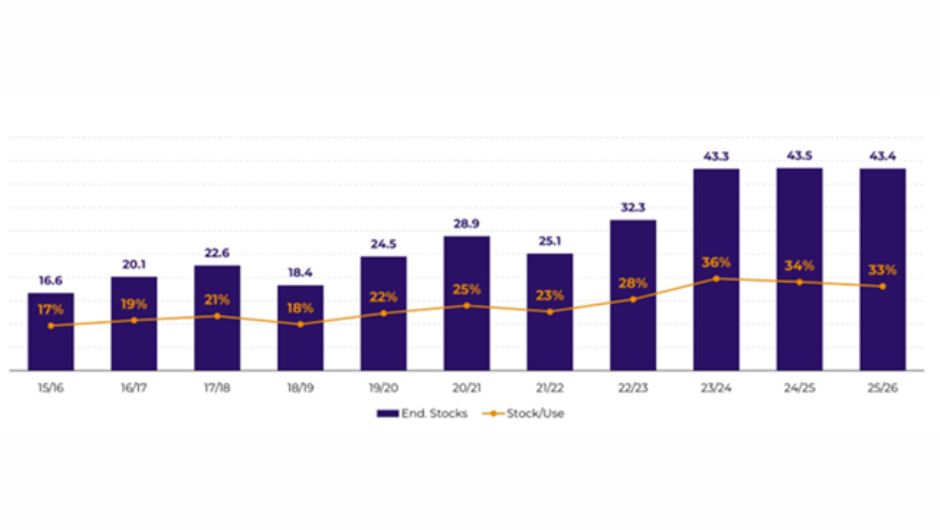

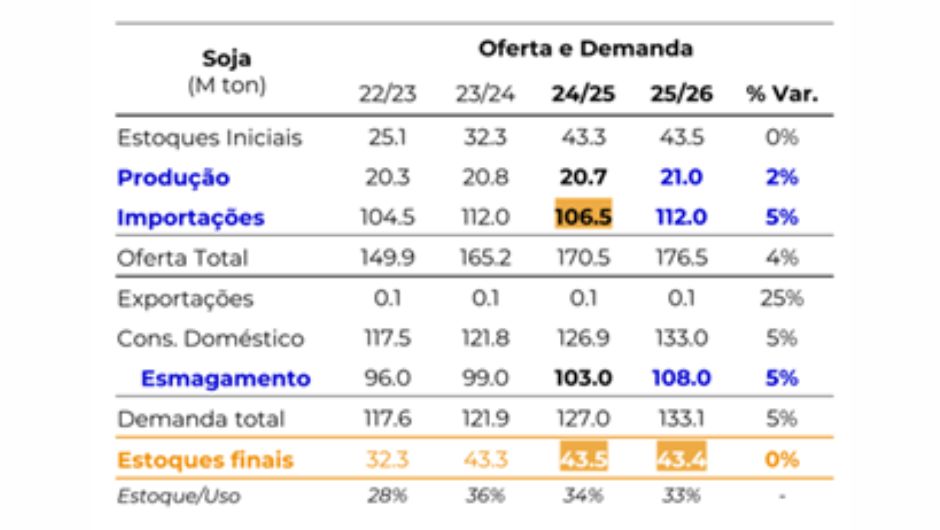

A China mantém estoques superiores a 40 milhões de toneladas pela terceira safra consecutiva, reforçando sua estratégia de segurança alimentar. De acordo com dados de mercado analisados pela Hedgepoint Global Markets, essa posição reduz o senso de urgência nas compras, o que, somado a margens de esmagamento pouco atrativas, deve limitar a demanda no curto prazo. Os estoques finais estão estimados em 43,5 milhões de toneladas para 2024/25, o que representa uma relação estoque/uso de 34%. Para 2025/26, a projeção é de estoques de 43,4 milhões de toneladas, com estoque/uso de 33%.

As importações para 2024/25 foram revisadas para baixo, de 108 para 106,5 milhões de toneladas, refletindo um menor apetite diante da recomposição de estoques e margens de esmagamento mais fracas. Ainda assim, o USDA projeta alta para 112 milhões de toneladas em 2025/26, embora essa projeção dependa de uma melhora das margens de esmagamento e da demanda interna.

O esmagamento chinês segue em expansão, estimado em 103 milhões de toneladas para 2024/25 e 108 milhões de toneladas para 2025/26, mas com rentabilidade limitada.

A safra 2025/26 permanece no centro das discussões do mercado, com foco especial no clima favorável que sustenta a expectativa de produtividade recorde, mesmo com uma área reduzida. Segundo o USDA, 70% das lavouras estão em condições boas ou excelentes (contra 68% em 2024), sinalizando uma "safra cheia". “Mas, lembramos que o mês de agosto é decisivo para o desenvolvimento da soja”, ressalta.

A proposta da EPA (Agência de Proteção Ambiental dos EUA) para ampliar em 67% a mistura obrigatória de biocombustíveis é um fator-chave. A soja, através do óleo, responde por aproximadamente 70% da produção de biodiesel e diesel renovável. Caso aprovada, segundo o analista, a proposta pode gerar um aumento do esmagamento entre 2,5 e 5 milhões de toneladas, podendo derrubar os estoques finais norte-americanos para níveis entre 4 e 7 milhões de toneladas.

“No caso do farelo, o aumento da oferta não deve ser acompanhado por crescimento na demanda. Os rebanhos estão estáveis e não conseguem absorver o possível volume adicional. Resultado: estoques projetados em níveis três vezes maiores, com natural viés baixista”, diz.

“Já no óleo, uma demanda potencialmente crescente, estoques apertados e margens positivas tornam o cenário altista. Os fundos têm mantido posição comprada no óleo, diferente do grão e do farelo”, explica.

O Oil Share (participação do óleo na margem de esmagamento) está agora próximo de 50%, nível mais alto desde a temporada 2021/22, o que historicamente justificaria preços teoricamente acima de US$ 12 por bushel na soja em Chicago. No entanto, o mercado segue operando entre US$ 10,00 e US$ 10,50, indicando algum descolamento entre fundamentos e precificação.

A temporada 2025/26 aponta para crescimento de produção e exportação nos dois principais produtores globais, Indonésia e Malásia. A grande novidade está na Índia, maior importador mundial de óleo de palma, que reduziu impostos de importação e que deve elevar suas compras de 7,8 para 8,7 milhões de toneladas em 2025/26.

De acordo com o analista da Hedgepoint, o spread entre os preços de óleo de palma e óleo de soja tende a diminuir, com espaço para valorização dos preços do subproduto da palma. A demanda global por óleos vegetais deve crescer, com destaque para a recuperação da Índia como vetor de consumo.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura