Em junho, 62% dos navios para exportação de café registram atrasos

Levantamento do Cecafé aponta que o Brasil deixou de remeter 1,232 milhão de sacas de café ao exterior em junho

19.07.2024 | 17:07 (UTC -3)

A Hedgepoint Global Markets, analisa, em relatório, a colheita da safra 24/25 da Indonésia, terceiro maior produtor de robusta do mundo, que começou a ganhar ritmo nas últimas semanas. Também aborda os cenários para o Vietnã e o Brasil.

“Após a quebra em 23/24, devido ao clima adverso, as expectativas são de uma leve recuperação na Indonésia, reflexo do maior volume de chuvas durante o desenvolvimento desta temporada. Assim, nossas expectativas, até o momento, são de uma produção de 11,2 M scs em 24/25, com acréscimo de 1,2 M scs em relação à 23/24. As atividades devem atingir seu pico durante este mês e agosto”, aponta Laleska Moda, analista de Café da Hedgepoint.

“Do lado das exportações, em 23/24, o país recuou fortemente, reflexo da menor oferta. A temporada 24/25 também começou com baixos embarques, com os dois primeiros meses acumulando apenas 464,4 mil scs, queda de 35,4%% frente ao mesmo período de 23/24”, continua.

De acordo com a analista, no entanto, “a expectativa é de que as exportações se recuperem nos próximos meses, à medida que a colheita se intensifique, sendo que nossas expectativas iniciais apontam para uma recuperação de 13% nos embarques totais de 24/25 frente à safra passada, finalizando em 7,8 M scs”.

Assim, acompanhar o desenvolvimento das exportações da Indonésia nos próximos meses é essencial para a confirmação da recuperação da produção e das exportações neste ciclo.

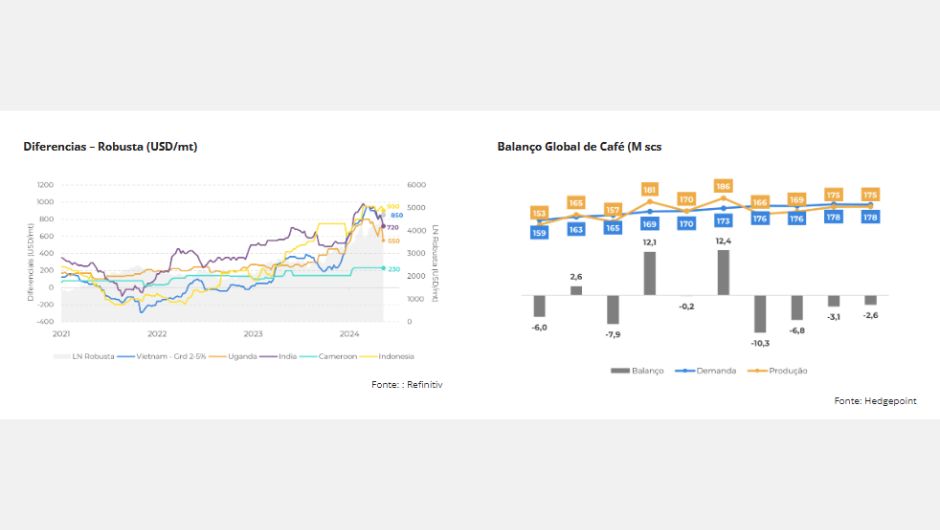

Vale apontar que, segundo Laleska, mesmo com os menores embarques até o momento, a perspectiva de maior oferta na Indonésia tem mudado o sentimento do mercado, com os diferenciais do país recuando nesta semana, à medida que a colheita avança. Há relatos de premium oferecido até mesmo a US$ 600 no contrato de setembro de LN, abaixo dos níveis da semana anterior.

A queda dos preços também foi observada em outras origens de robusta, como no Vietnã. Nesse último, também foi relatado que compradores seguem mais retraídos devido aos altos preços pedidos por produtores.

“As expectativas, no entanto, são de que as negociações sigam mais frias nas próximas semanas, uma vez que os estoques vietnamitas seguem baixos e a colheita da safra 24/25 deve ser iniciada apenas em alguns meses, com novos grãos chegando ao mercado no final de 2024”, observa.

Vale lembrar que, apesar da melhora do clima a partir de maio no Vietnã, a seca no começo de 2024 ainda pode impactar a produção em 24/25, sendo que as estimativas da Hedgepoint, até o momento, apontam para uma safra ligeiramente menor que a última temporada, em torno de 27 M de scs nesse novo ciclo.

“Diante deste cenário, ainda que esperemos uma certa correção dos níveis de atuais do café robusta à medida que a safra na Indonésia avança, o quadro geral aponta para a sustentação das cotações no médio prazo. Mesmo com a recuperação esperada nesse último país, a menor produção de robusta em outras origens deve limitar a oferta em 24/25”, diz.

Além da menor safra no Vietnã, no Brasil, a menor peneira e rendimento no processamento dos grãos também deve levar a uma safra 24/25 menor do incialmente prevista.

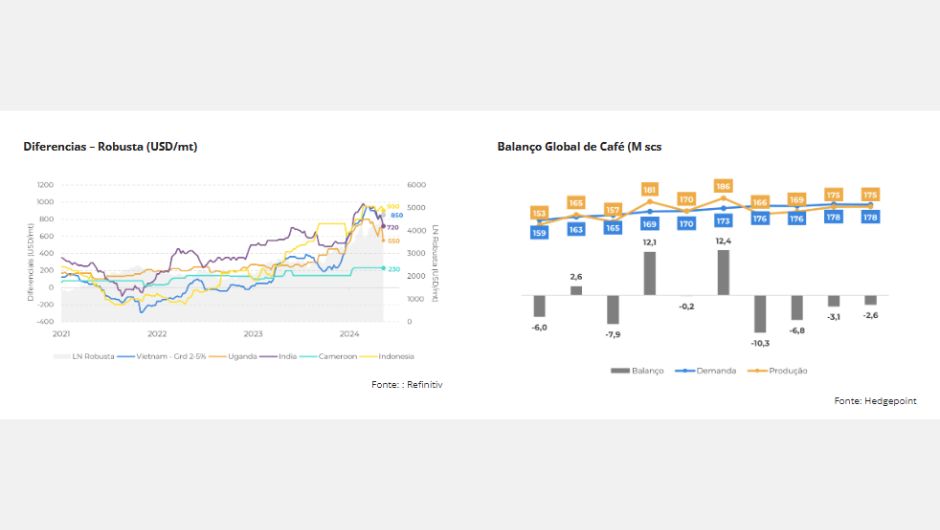

“Nossa previsão é de uma safra total de 66 M scs, frente às 67,4 M scs prevista incialmente. A redução deve vir tanto do robusta, quanto do arábica, mesmo que a oferta deste último ainda deva ser superior à 23/24. Assim, nossos modelos indicam que o aumento da produção de arábica não será suficiente para a redução esperada no robusta, podendo levar ao quarto ano seguido de déficit global de café, adicionado suporte aos preços no médio prazo”, ressalta.

Em resumo, a colheita da safra 24/25 começa a ganhar ritmo na Indonésia, com o pico previsto para este mês e agosto. À medida que os trabalhos ganham força, um maior volume de café robusta chega ao mercado, trazendo pressão aos diferenciais do país e de outras origens. Mesmo com o desempenho baixo das exportações da Indonésia até o momento, espera-se um aumento dos embarques nesta safra, devido à expectativa de uma recuperação da oferta do país este ano.

Apesar do cenário mais otimista nesta origem, o quadro geral ainda aponta para um déficit de café na temporada de 24/25, devido à redução da produção de robusta. No Vietnã, espera-se que a seca até abril ainda leve à uma menor produção em 24/25.

Além disso, os estoques no país asiático seguem muito baixos, devido à quebra em 23/24, devendo limitar as negociações, à medida que os grãos da safra 24/25 chegarão ao mercado apenas no final deste ano. No Brasil, o clima adverso em 2023 e 2024 também nos levou a revisar nossos números para baixo. Assim, a maior produção de arábica nesta safra não deve ser suficiente para cobrir o gargalo deixado pelo robusta.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura