Hedgepoint: impactos climáticos na safra de café do Vietnã ainda são incertos

De acordo com a consultoria, as chuvas melhoraram desde maio, beneficiando os cafezais; apesar disso, tempo seco ainda pode ter impacto negativo

01.07.2024 | 15:35 (UTC -3)

Luciana Minami

A Hedgepoint Global Markets aborda, em relatório, o clima no Vietnã, que tem sido uma grande preocupação nos últimos meses. De acordo com Laleska Moda, analista de Café da Hedgepoint, “após a quebra da safra 23/24 e o aperto da oferta global de robusta, o mercado aguarda ansiosamente a definição da safra 24/25 do país asiático. Nesse cenário, o clima seco e quente entre janeiro e abril fez com que os preços do contrato de Londres atingissem máximos históricos neste ano”.

“A partir de maio, no entanto, os níveis de chuva melhoraram, beneficiando os cafezais e contribuindo para o desenvolvimento da safra deste ano. Isto também levou a uma correção dos preços em maio e nos últimos dias de junho, pois parte do mercado ficou mais animado com a safra vietnamita de 24/25”, diz a analista.

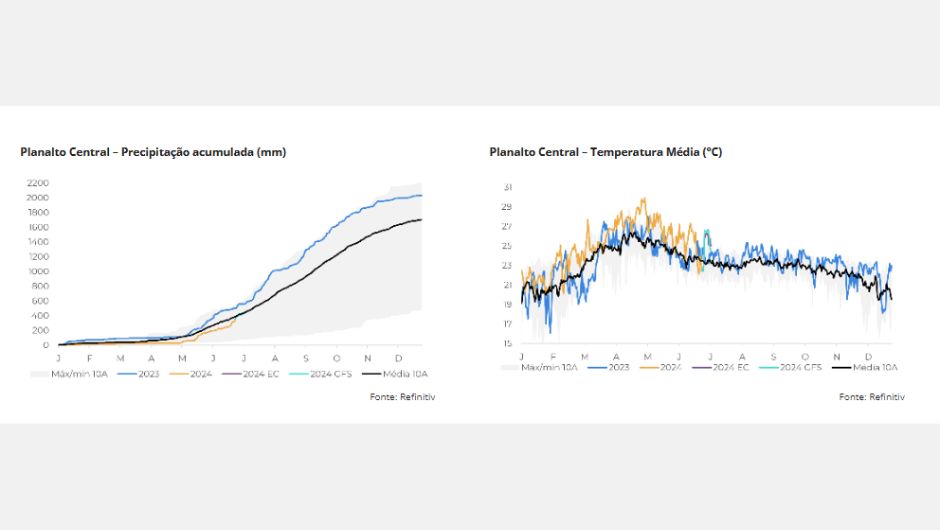

“Por outro lado, não podemos ignorar o fato de a precipitação até junho ainda estar abaixo da média histórica, enquanto as temperaturas no Vietnã continuam elevadas. Neste sentido, podemos ainda ter espaço para uma correção nos números de 24/25, sendo assim crucial acompanhar de perto o desenvolvimento dos cafezais”, observa.

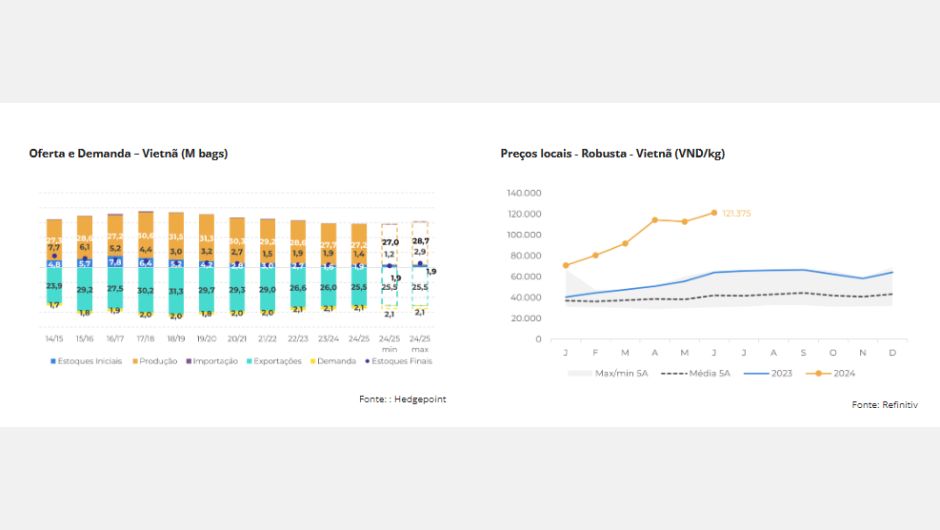

“As nossas expectativas atuais para a temporada vietnamita de 24/25 apontam para uma produção de 27,2 milhões de sacas de café, mas há também a possibilidade de outros dois cenários”, aponta.

“Levando em conta a precipitação acumulada até maio e as temperaturas médias, nossos modelos sugerem que, num cenário mais otimista, a produção do Vietnã poderia subir para 28,7 M de sacas em 24/25. Por outro lado, considerando a variação mínima, a produção na próxima safra poderia terminar em 27 milhões de sacas”, pondera.

Vale notar que nos três cenários (base, máximo e mínimo) os estoques do país ainda permaneceriam apertados, o que poderia dar algum suporte aos preços no longo prazo. A redução dos estoques em 23/24 já se refletiu na diminuição das exportações do Vietnã em 2024 e impulsionou os preços locais desde o início do ano.

Assim, apesar da queda dos preços do LN nos últimos dias, os preços domésticos do Vietnã permanecem em torno de VND 120.000/kg, perto dos níveis recorde, devido aos baixos níveis dos estoques e à relutância dos produtores em vender seus grãos remanescentes.

Dessa forma, embora os preços internos possam sofrer novas correções nos próximos meses - dependendo das expectativas para a temporada 24/25 no Vietnã -, é provável que os níveis se mantenham acima dos anos anteriores, uma vez que a oferta de grãos vietnamitas continuará limitada até ao final do ciclo (setembro/24).

“Isso também poderia dar algum suporte ao mercado global, ainda que os preços provavelmente permaneçam abaixo dos níveis de abril, dado o avanço da colheita brasileira nas próximas semanas”, destaca.

Em resumo, após a quebra de safra de 23/24, o mercado continua a acompanhar de perto o impacto do clima na safra de 24/25 do Vietnã. Embora os níveis de precipitação tenham melhorado desde maio, continuam inferiores às médias históricas. O impacto do tempo seco e quente de janeiro a abril de 2024 na colheita de 24/25 também não deve ser ignorado.

“Atualmente estimamos uma safra 24/25 próxima dos níveis da 23/24, mas a produção poderá ser ligeiramente menor ou maior, dependendo do clima nas próximas semanas, pois os cafezais do Vietnã ainda estão em fase de desenvolvimento. No entanto, os estoques do país asiático estão atualmente apertados e poderão continuar assim na próxima safra, contribuindo para outra temporada de oferta global limitada de robusta”, conclui.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura