Financiamento e comercialização podem ser comprometidos com a não declaração do ITR

Prazo terminou no dia 30 de setembro; além de sanções, detentores de terras que não declararam podem arcar com multas

05.10.2022 | 16:20 (UTC -3)

Ricardo Maia e Cultivar; edição Cultivar

O prazo para o pagamento do Imposto Territorial Rural (ITR) terminou no dia 30 de setembro e, aqueles que não o fizeram, podem sofrer penalidades como multas - previstas na legislação - além de impedimentos para arrendar, comercializar ou obter qualquer tipo de financiamento, segundo explica Cláudia Augusto de Freitas, advogada especialista em tributação do Martinelli Advogados.

Claudia aponta que o pagamento em atraso realizado daqui por diante estará sujeito a multa de mora (não acumulativa) de até 20% e juros de mora calculados pela taxa básica de juros, a Selic, na hipótese do contribuinte realizar o pagamento de forma espontânea. “Entretanto, caso o contribuinte venha a ser fiscalizado, as multas aplicadas podem ser bem maiores”, salienta.

Para aqueles que não estão em dia com o fisco, o contribuinte deverá preencher e apresentar o Documento de Informação e Apuração do ITR (DIAT) para a Receita Federal. “Será cobrada multa de 1% mês ou fração sobre o imposto devido (valor mínimo de R$ 50,00) pelo atraso na entrega da obrigação acessória, sem prejuízo da multa e dos juros de mora pela falta ou insuficiência de recolhimento do imposto'', explica Cláudia, do Martinelli.

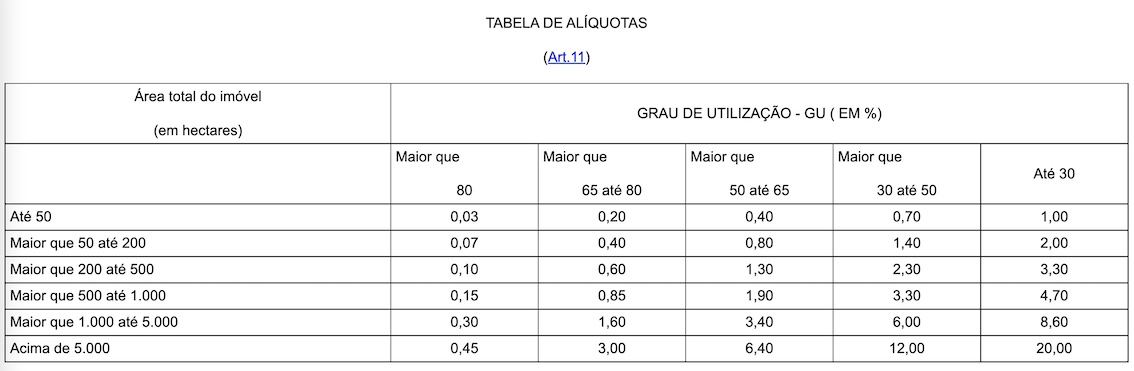

Alíquotas do ITR

Cláudia explica que imóveis rurais menores possuem alíquotas sensivelmente inferiores aos das grandes propriedades rurais. As alíquotas, segundo ela, dependem do grau de utilização do imóvel e variam entre 0,03% e 20%, conforme tabela prevista na lei.

Os imóveis rurais de até 50 hectares podem ter alíquotas entre 0,03% e 1%, conforme seu grau de utilização e os imóveis rurais com área total acima de 5 mil hectares têm alíquota mínima de 0,45% e máxima de 20%, também em relação ao seu grau de utilização. Dessa forma, o contribuinte deverá verificar o tamanho total de sua propriedade, bem como o seu grau de utilização, para fins de enquadramento da alíquota.

A advogada do Martinelli acrescenta que existem algumas hipóteses de imunidades e isenções para o pagamento do ITR previstas na legislação, como é o caso, por exemplo, de pequenas glebas rurais (regra geral, inferiores a 30 hectares) desde que o proprietário não tenha outro imóvel rural ou urbano.

Curiosidades históricas

Originalmente previsto na Constituição Republicana (1891), o imposto sobre propriedade imóvel incidia sobre propriedades imóveis (rurais e urbanas). Era da competência dos estados. A Constituição de 1934 manteve a competência estadual para o imposto sobre a propriedade rural. As propriedades urbanas passaram a ser tributas pelos municípios.

Com a Constituição de 1967 o ITR tornou-se de competência da União. Assim permaneceu na Constituição de 1988. Em 2003, emenda constitucional passou a permitir que municípios, se desejarem, fiscalizem e cobrem o tributo.

Neste ano, de acordo com informações do governo federal, a Receita estimou o recebimento de 5,9 milhões de declarações.

Compartilhar

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura

Newsletter Cultivar

Receba por e-mail as últimas notícias sobre agricultura