Plantio de arroz no Rio Grande do Sul chega a 48%

Três das seis regionais do Instituto Rio Grandense do Arroz já ultrapassaram os 50%

24.10.2024 | 17:20 (UTC -3)

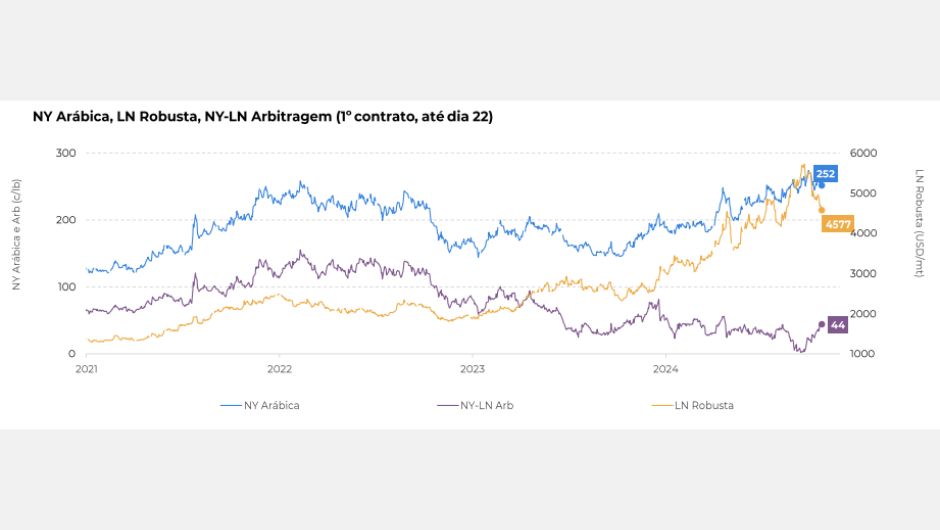

Embora os contratos tenham encontrado algum suporte em outubro, devido à incerteza em torno da safra brasileira de 25/26, as chuvas finalmente chegaram ao Brasil e os preços recuaram dos níveis de setembro, também por conta de um possível adiamento da EUDR. Outro ponto relevante é que a arbitragem entre NY-LN se ampliou nas últimas semanas, ultrapassando os 40 centavos e estabelecendo uma nova fronteira, segundo análises da Hedgepoint Global Markets.

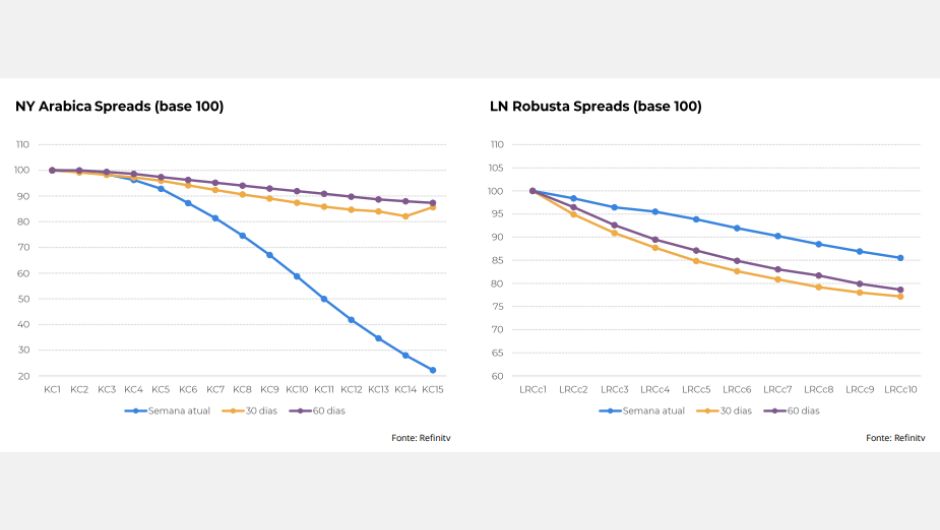

Entretanto, os spreads entre os contratos diminuíram em relação aos níveis de agosto e setembro, especialmente em Londres. Isso também sugere que, mesmo que o arábica ainda possa ter algum suporte, os preços do robusta podem estar caminhando para um momento de baixa.

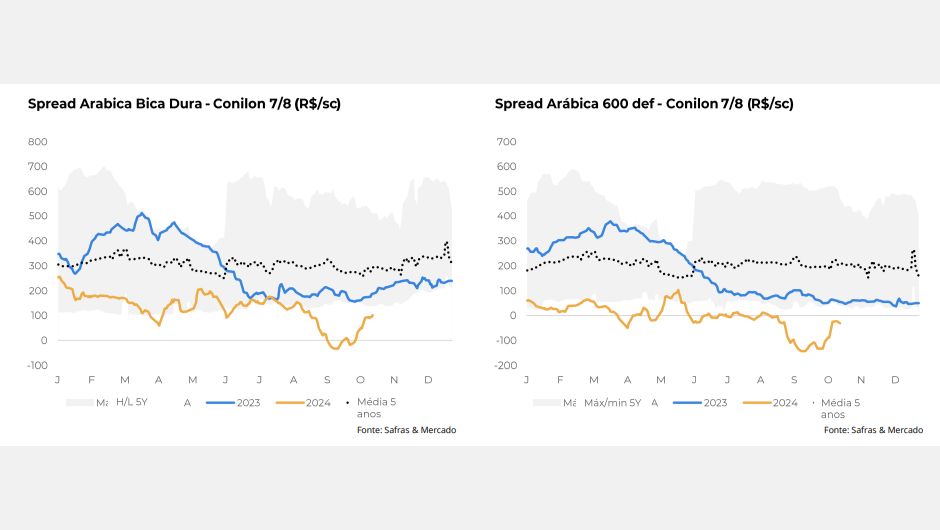

A recente recuperação dos contratos de arábica em Nova York levou o spread entre o arábica bica dura e o conilon a níveis positivos novamente, enquanto os preços das qualidades inferiores de arábica ainda estão mais baixos do que os do robusta.

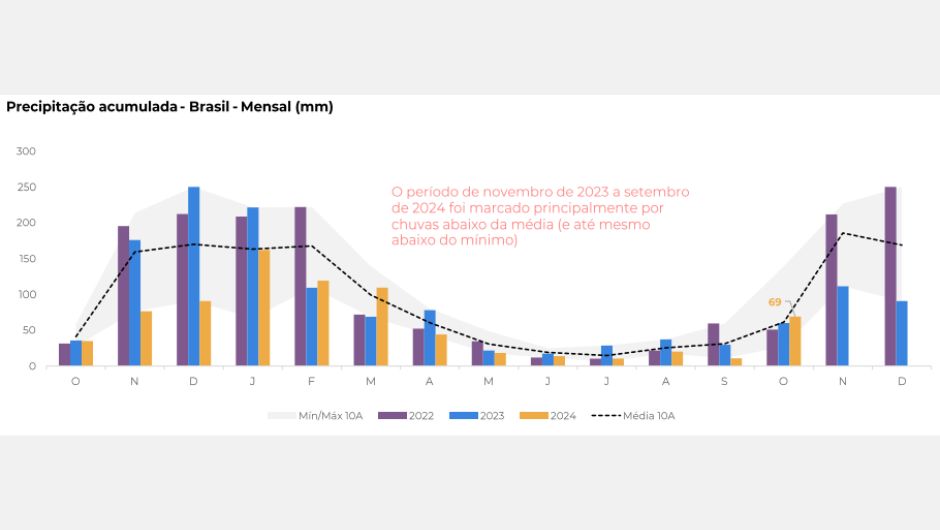

O clima adverso em 2023 e 2024 afetou a peneira e o rendimento do processamento, levando a uma safra menor, de 63 M em 24/25. O maior impacto foi sentido no conilon/robusta, levando a preços mais altos do que os do arábica e a uma mudança no consumo doméstico nos últimos meses.

“O clima seco e quente até setembro pode já ter afetado o potencial produtivo da próxima safra, principalmente nas regiões onde floradas ocorreram em agosto e setembro. No entanto, o volume de chuvas de outubro pode reduzir os danos”, pondera Laleska Moda, analista de Inteligência de Mercado da Hedgepoint Global Markets.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura