Citricultura brasileira avança com foco em inovação e estratégia

Expocitros 2026 reforça papel da pesquisa diante de desafios sanitários e de mercado

23.04.2026 | 17:06 (UTC -3)

Após um primeiro trimestre marcado por aumento da aversão ao risco e volatilidade nos mercados globais, as commodities iniciam o segundo trimestre de 2026 em um ambiente de possível alívio, mas ainda cercado por incertezas. A expectativa de redução das tensões geopolíticas pode aliviar pressões inflacionárias e abrir espaço para cortes de juros, enquanto fatores como clima, energia e fundamentos de oferta e demanda seguem determinantes para o comportamento dos preços.

No primeiro trimestre, o cenário global foi impactado pela intensificação do conflito entre Estados Unidos e Irã, com efeitos relevantes sobre o complexo de energia, inflação, dólar e condições financeiras. O movimento elevou a volatilidade e ampliou os desafios para a política monetária, em um contexto de pressões inflacionárias adicionais.

Para o segundo trimestre, a perspectiva é de que um possível cessar-fogo possa reduzir as tensões no curto prazo, contribuindo para a queda dos preços do petróleo e melhora do apetite por risco. Esse ambiente pode criar maior espaço para cortes nas taxas de juros, embora a persistência dos efeitos inflacionários do choque energético ainda demande cautela por parte dos bancos centrais.

No agro, os fundamentos seguem mistos entre as principais commodities. No açúcar, o cenário permanece pressionado pelo excesso de oferta, ainda que haja suporte vindo do complexo energético, em função da relação com o etanol e da alocação do mix produtivo no Brasil.

No café, a expectativa de safra robusta no Brasil reforça um viés de baixa nos fundamentos, embora desafios logísticos, custos elevados e a estrutura do mercado limitem movimentos mais acentuados de correção. Já o cacau tem apresentado ajustes de preço diante das expectativas de excedente e demanda mais fraca.

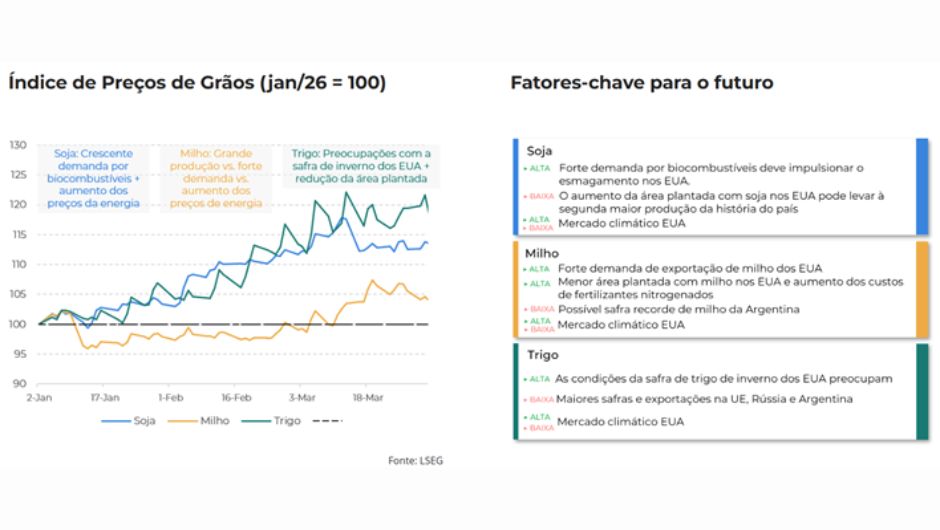

Os mercados de grãos apresentaram movimentos distintos, mas foram amplamente influenciados por fatores energéticos e geopolíticos. No caso da soja, as expectativas de aumento da demanda nos Estados Unidos, impulsionadas principalmente pelo iminente avanço da mistura de biocombustíveis, sustentaram os preços. Esse movimento ganhou ainda mais força com a eclosão do conflito no Oriente Médio, via valorização do óleo de soja.

O milho, por sua vez, operou de forma lateral ao longo da maior parte do primeiro trimestre, refletindo o equilíbrio entre ampla oferta e forte demanda por exportações norte-americanas. Entretanto, a partir de março, o setor de energia, especialmente o etanol, trouxe novo fôlego às cotações.

Já o trigo encontrou suporte nas preocupações com a qualidade da safra de inverno dos EUA e na perspectiva de redução da área plantada em 2026/27, cenário que foi reforçado pelo início do conflito no Oriente Médio, adicionando um componente extra de sustentação aos preços em Chicago.

Além dos fundamentos de mercado já citados, o clima deve ganhar protagonismo no segundo trimestre. Modelos climáticos indicam o fim do La Niña e aumento da probabilidade de formação de um evento El Niño entre maio e julho.

O fenômeno pode alterar padrões climáticos globais, elevando o risco de eventos como seca, chuvas excessivas e ondas de calor em importantes regiões produtoras, com impactos diretos sobre produtividade e preços agrícolas.

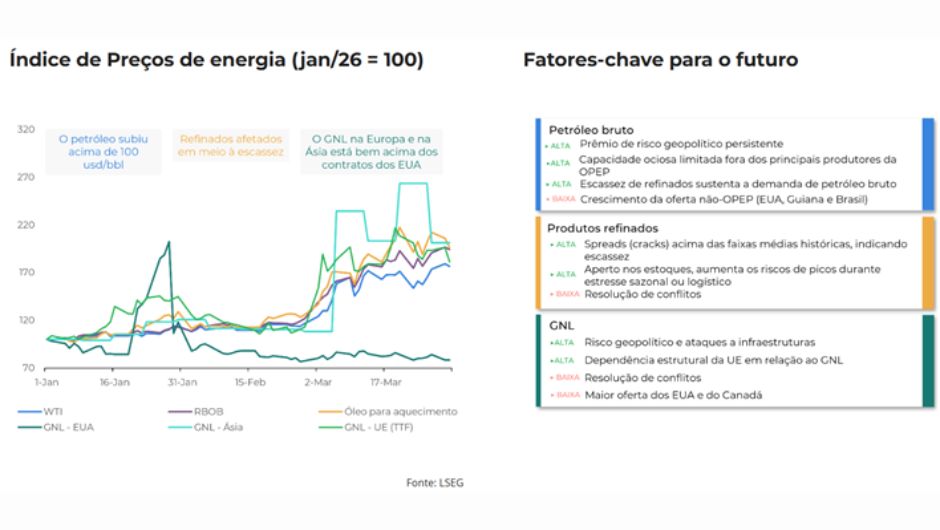

O mercado de energia deve continuar desempenhando papel central. No primeiro trimestre, os riscos geopolíticos (incluindo impactos sobre infraestrutura e rotas estratégicas) sustentaram preços elevados e maior volatilidade.

Para o segundo trimestre, ainda que haja expectativa de alívio parcial, a permanência de riscos geopolíticos e logísticos mantém o complexo energético como um dos principais vetores de transmissão de volatilidade para as commodities.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura