Curso gratuito sobre manejo de trigo abre inscrições

Capacitação é oferecida pela Embrapa na plataforma e-Campo

02.04.2025 | 17:01 (UTC -3)

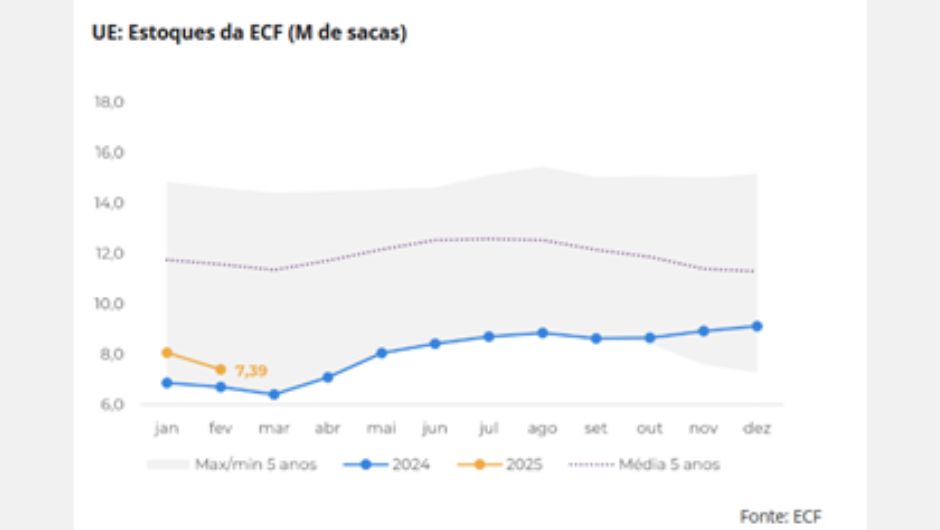

Em sua mais recente análise do mercado global de café, a Hedgepoint Global Markets destaca a diminuição dos estoques de café na União Europeia em março. Embora os números estejam acima de 2024, eles ainda estão muito abaixo dos níveis médios e são um dos menores volumes em décadas. Segundo a consultoria, a queda foi provavelmente um reflexo de um ritmo mais lento das importações.

Os preços futuros do Arábica têm encontrado forte resistência na faixa dos 390 c/lb nos últimos dias. O contrato Maio/25 inclusive chegou a ser negociado abaixo dos 380/lb na última quinta-feira (27/3), o nível mais baixo desde o final de fevereiro.

De um lado, os aumentos nos preços ao consumidor no mundo todo e seu efeito na demanda tem impedido forte avanço dos futuros. Do outro, as reocupações de uma queda na oferta de Arábica e uma oferta restrita de Robusta na Ásia e no Brasil dão suporte, com os futuros permanecendo acima dos 370 c/lb.

“Os estoques europeus caíram em janeiro e fevereiro, como a ECF apontou. Apesar da aparente escassez na maior região consumidora de café do mundo, os preços futuros não reagiram fortemente, com o contrato maio/25 do Arábica chegando a cair abaixo de 380 c/lb na última semana”, observa Laleska Moda, analista de Inteligência de Mercado da Hedgepoint Global Markets.

De acordo com dados divulgação no final de março pela Federação Europeia de Café, embora os estoques permaneçam acima dos patamares do ano passado, em fevereiro, havia 7,39 M de sacas, 36,1% abaixo do nível médio e um dos mais baixos em décadas.

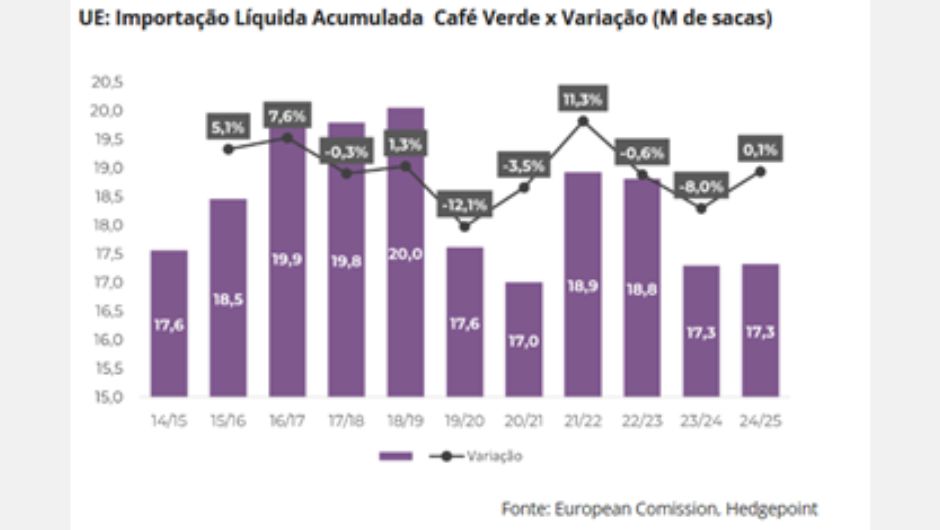

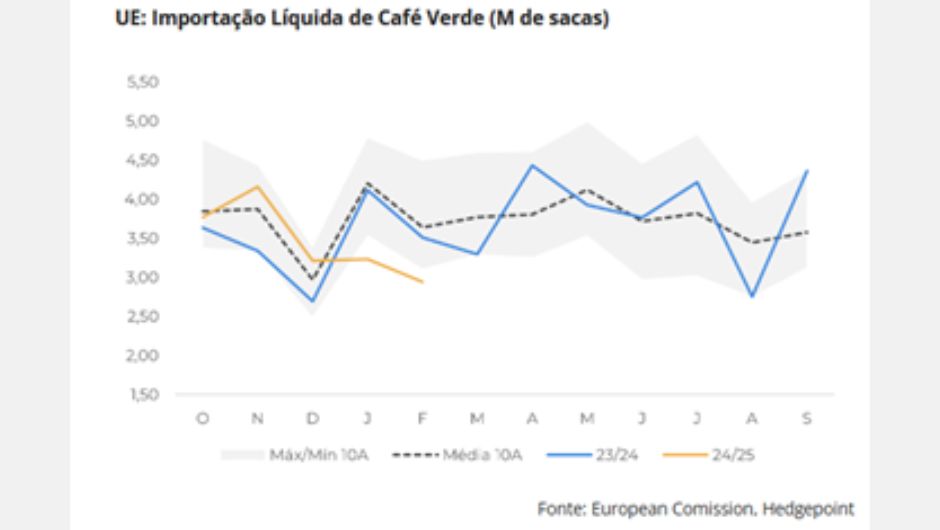

As importações líquidas de café verde na Europa continuam a levantar preocupações sobre a demanda. No acumulado da temporada 24/25 (out/24 – fev/25), o volume importado foi de 17,3 milhões de sacas, em linha com o registrado em 23/24, mas 6,6% abaixo da média histórica do período. O que mais preocupa, no entanto, é o ritmo das importações em 2025: após uma tendência sazonal estável até dezembro, houve um declínio acentuado a partir de janeiro, atingindo o menor nível dos últimos 10 anos.

Além disso, tensões entre torrefadores e varejistas na Europa resultaram em aumentos nos preços do café ao consumidor, com novas negociações em curso envolvendo marcas como Lavazza, Nestlé e JDE. Caso os custos continuem a ser repassados ao varejo, os preços podem subir ainda mais nos próximos meses, reforçando o risco de queda na demanda e um impacto adicional sobre as importações.

A pressão sobre os preços do café também se reflete em outras regiões. No Brasil, a Associação Brasileira da Indústria de Café (ABIC) projeta novos aumentos nos próximos meses, o que pode impactar os hábitos de consumo no país. Já na América do Norte e Europa, dados da Nielsen preparados para a Reuters mostram uma queda de 3,8% nas vendas de café torrado em 2024, enquanto os preços avançaram 4,6% no mesmo período. No lado da oferta, o mercado segue limitado.

Os produtores de Robusta no Vietnã e na Indonésia estão retendo estoques na expectativa de novas valorizações, especialmente com a oferta indonésia se tornando escassa. Para o Arábica, a previsão de uma safra menor no Brasil em 25/26 mantém o mercado atento, embora condições climáticas mais favoráveis, com chuvas esperadas em Minas Gerais, possam limitar novas altas no mercado futuro.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura