Novo Conselho Consultivo da Lar Cooperativa inicia gestão 2024-28

Os associados eleitos participaram da primeira reunião oficial neste mês, marcando o início do trabalho com o novo grupo de líderes

10.07.2024 | 16:43 (UTC -3)

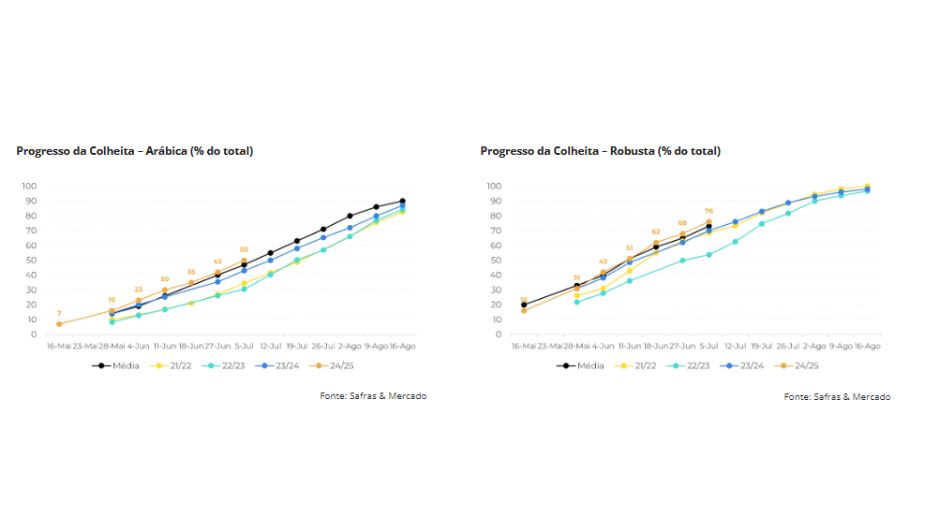

Na última semana, o relatório do Safras & Mercado mostrou que a colheita de café da safra 24/25 já havia atingido 58% na primeira semana de julho, superando os 54% da média das últimas cinco safras para o período. A colheita do arábica foi estimada em 50%, acima da média de cinco anos de 45%, enquanto o progresso da colheita do robusta atingiu 76%, também acima da média de 73%.

“As condições de clima seco em todas as regiões cafeeiras brasileiras continuam favorecendo o andamento da colheita e o processamento dos grãos. Diante desse cenário atual, seria de se esperar que os preços cedessem ao esperado aumento de café no mercado, certo? No entanto, isso não está completamente refletido no mercado no momento”, observa Laleska Moda, analista de Café da Hedgepoint Global Markets.

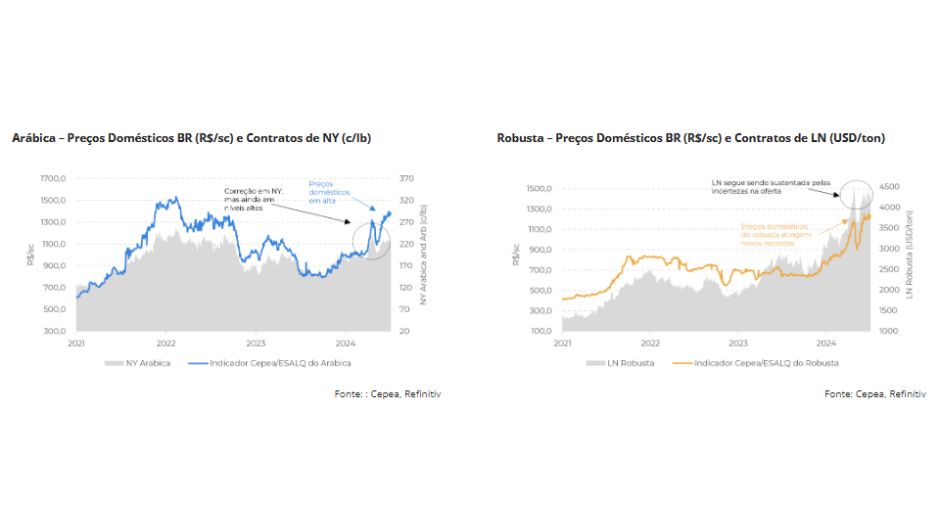

De fato, vimos uma correção nos contratos de NY e LN a partir de maio, com o avanço da colheita. Mas, nos últimos dias, os preços externos voltaram a testar as máximas, com os contratos do Robusta em Londres inclusive batendo um novo recorde na terça-feira, 09. No mercado interno brasileiro, os preços também estão testando novas altas: O Indicador Cepea/Esalq do Café Arábica fechou junho com média de R$ 1.349,21/sc, alta de 15% em relação à média de maio e a maior desde fevereiro de 2022.

Já o Indicador do Robusta, teve média de R$ 1.214,24/sc, alta de 20,6% em relação ao mês anterior, sendo também uma média mensal recorde para o indicador. Em julho, O Indicador do robusta atingiu o maior valor da história de preços do Cepea, fechando o dia 9 a R$ 1.288,50/sc.

“A principal razão pela qual os preços permanecem sustentados, apesar do avanço da colheita no Brasil, continua sendo a incerteza global sobre a temporada 24/25, especialmente em relação à safra de robusta. Como mencionamos no relatório anterior, no Vietnã, não há garantias de que o regresso das chuvas a partir de maio compense o tempo seco e quente do início de 2024, o que pode levar a mais uma temporada de déficit de robusta. Isso também levou a um aumento na demanda pelo robusta brasileiro”, explica a analista.

“Por outro lado, no Brasil, os recentes relatórios de safra ainda apontam para problemas de peneira e preocupações com os rendimentos de 24/25 (tanto para o arábica como para o robusta), embora muitas regiões tenham registrado uma melhoria desde o início da colheita. Isso também está alimentando as perspectivas de parte do mercado de uma safra menor no Brasil e levando os produtores a segurarem seus grãos, o que, por sua vez, também está impulsionando os preços domésticos”, pontua.

“Por enquanto, nossas expectativas ainda são de uma produção próxima aos níveis de 23/24 no Brasil, com a produção de arábica em torno de 45 M scs e a de robusta perto de 22 M scs. No entanto, se o cenário atual não mostrar nenhuma melhora nas próximas semanas, podemos rever nossos números”, pondera.

“Outro ponto de atenção nos próximos meses é o desenvolvimento da safra 24/25 na América Central e no México. Muitos países da região também sofreram um período de seca desde 2023 e o início de 2024, o que pode afetar a produção da região”, diz.

No México (a região mais afetada), por exemplo, muitos produtores esperam uma queda na produção, mesmo com o regresso das chuvas em maio. A temporada de furacões na região também começou cedo este ano e deve ser monitorada quanto a seu potencial impacto nas áreas cafeeiras.

Em resumo, com o clima mais seco no Brasil, a colheita do café de 24/25 está progredindo mais rapidamente do que em anos anteriores. No entanto, mesmo com 58% da safra colhida no Brasil, os preços internos continuam subindo, especialmente os do robusta, com o indicador Cepea/Esalq do robusta batendo novos recordes na semana passada.

No geral, os preços são sustentados pela incerteza da produção global de robusta de 24/25 devido a condições climáticas adversas entre 2023 e 2024, especialmente no Vietnã. No entanto, existem também algumas preocupações quanto a uma ligeira redução da safra brasileira de arábica e robusta e dúvidas quanto à produção de arábica lavado na América Central e no México, dadas as condições climáticas extremas até abril e o impacto da temporada de furacões em 24/25.

Por outro lado, é bom lembrar que qualquer alteração desta visão sobre a safra 24/25 pode afetar os preços a curto prazo, uma vez que as posições especulativas permanecem elevadas e uma perspectiva mais positiva pode desencadear vendas.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura