Pesquisa trabalha para identificar praga em plantações de feijão-caupi

A mosca, ainda não identificada, devorou plantações inteiras de feijão-de-corda no sudeste do Piauí

16.05.2023 | 15:39 (UTC -3)

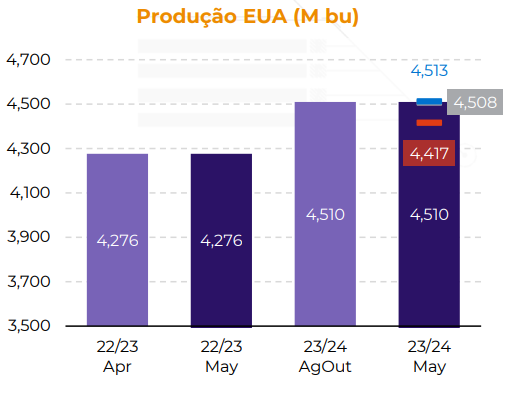

O WASDE de maio foi quase totalmente baixista para a soja. Embora a produção dos EUA tenha ficado em linha com o esperado, os estoques finais foram encontrados na metade superior das estimativas, o que foi devido a uma redução na previsão de exportações.

Na América do Sul, os números seguiram a mesma tendência. O USDA manteve a produção 22/23 da Argentina enquanto o mercado esperava um corte de 3 M ton. Já a produção do Brasil aumentou um pouco mais do que o esperado.

Quanto ao novo ciclo, o USDA espera uma grande safra da América do Sul que, ao lado dos EUA, deve manter o mercado em patamares bastante confortáveis em 2023 e 2024.

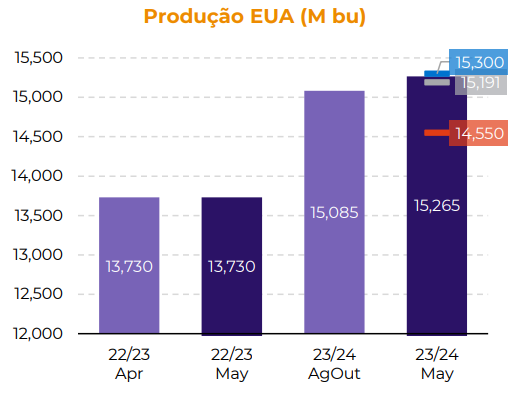

Da mesma forma, o WASDE de maio também foi baixista para milho. A produção dos EUA veio acima do esperado, assim como o estoque de 22/23. Como resultado, os estoques finais de 23/24 também vieram acima da estimativa do mercado.

No entanto, talvez a maior surpresa tenha vindo na América do Sul. Assim como na soja, a produção da Argentina foi mantida, enquanto o mercado esperava cortes. A safra 22/23 do Brasil subiu para 130M ton e, embora dentro da faixa do mercado, isso representa um aumento de 5M ton. Isso é muito para qualquer padrão, quanto mais para o USDA.

No geral, um relatório bastante baixista para o milho, cujas cotações tentaram acompanhar o rali do trigo no início, mas acabaram caindo depois.

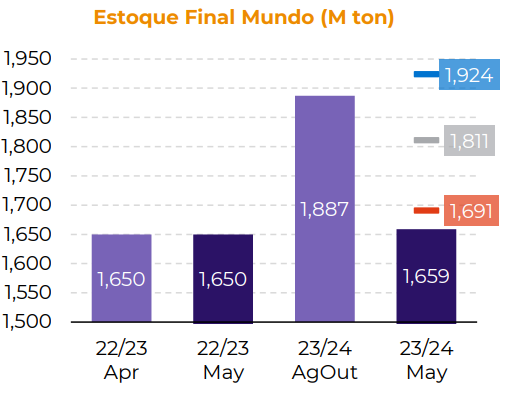

Ao contrário de seus pares, o relatório foi surpreendentemente altista para o trigo, com a safra dos EUA em destaque.

O número da produção de trigo dos EUA para 23/24 ficou muito abaixo da mediana das expectativas, refletindo as condições ruins no Kansas e em outros estados relevantes para o trigo de inverno.

Embora os estoques finais mundiais para 23/24 tenham vindo acima das expectativas médias do mercado (com um déficit menor), esse deverá ser o ciclo mais apertado desde 14/15 contribuindo para o cenário de alta. Como esperado, a Austrália (devido ao El Niño), a Rússia e a Ucrânia tiveram reduções consideráveis em suas safras para 23/24.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura